Membedah 5 Saham (GJTL, PTRO, MBSS, PNLF, BMTR) Pilihan Lo Kheng Hong

.jpg)

[Waktu baca: 8 menit]

Lo Kheng Hong adalah investor saham dengan rekam jejak yang panjang. Dengan pengalaman investasi lebih dari 30 tahun, Pak Lo, begitu dia biasa disapa, telah melewati dinamika pasar modal yang berulang kali terdampak krisis multidimensi (ekonomi, keuangan, politik dan sebagainya).

Pak Lo bukan investor bermodal tipis. Berkat ketekunan dan kesabarannya, Pak Lo kini dikenal dengan sebagai investor ritel yang memiliki portofolio saham dengan nilai yang ditaksir mencapai ratusan miliar hingga triliunan Rupiah.

Namanya muncul di laporan keuangan dan laporan tahunan sejumlah perusahaan sebagai pemegang saham dengan porsi kepemilikan lebih dari 5%. Lahir dari keluarga sederhana, Lo Kheng Hong kini dijuluki banyak orang sebagai Warren Buffett-nya Indonesia.

Pak Lo dikenal sebagai value investor yang berupaya mencari dan membeli saham dengan harga sangat murah lalu menjualnya kembali dengan harga mahal. Dia sering menyebutnya dengan istilah "saham salah harga".

Kendati metode investasi yang diterapkannya hanyalah satu dari 1.001 cara mendapatkan keuntungan di bursa saham, metode Lo Kheng Hong menimbulkan rasa penasaran tersendiri di kalangan pemerhatinya, khususnya yang sedang mempelajari value investing.

Bagaimana kriteria saham yang dipilih oleh Lo Kheng Hong? Apakah dia hanya membeli perusahaan yang untung? Apakah dia hanya menggunakan indikator valuasi price to earning ratio (PER) sebagai salah satu pijakannya? Apakah ada pola tertentu dari sejumlah saham yang dipilihnya?

Mari kita bedah.

5 Saham di Awal 2021

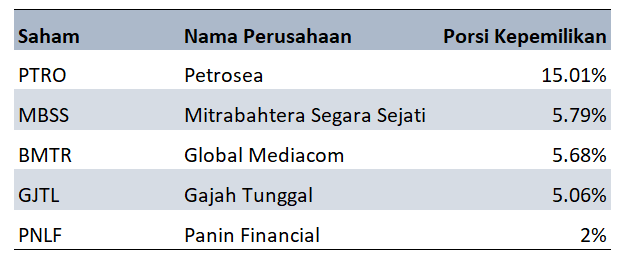

Berapa jumlah saham yang dimiliki oleh Lo Kheng Hong pada saat ini? Barangkali hanya dia dan broker sahamnya yang tahu. Namun, jejaknya di sejumlah saham, khususnya dengan porsi kepemilikan lebih dari 5%, dapat dicermati dari Laporan Kustodian Sentral Efek Indonesia per 13 Januari 2021.

Laporan itu memberitahu publik mengenai sejumlah saham yang dimiliki oleh Lo. Di samping itu, sejumlah komentarnya di media massa juga menjadi petunjuk kepemilikannya di sejumlah saham. Setidaknya, Lo Kheng Hong terpantau memiliki 5 saham saat ini:

Sumber: Laporan KSEI (13 Januari 2021) dan Laporan Tahunan 2019 Panin Financial.

Berita mengenai sepak terjang Lo Kheng Hong di bursa saham memiliki cerita tersendiri. Salah satu contohnya, saat publik akhirnya mengetahui bahwa Lo Kheng Hong mengakumulasi saham GJTL pada awal Januari 2021, harga saham perusahaan ban tersebut melonjak hingga menyentuh level batas atas kenaikan harga (auto reject atas/ARA). Begitupula ketika publik mengetahui Lo Kheng Hong memiliki saham BMTR pada Oktober 2020.

Sejumlah media menyebut kenaikan harga tersebut sebagai "LKH Effect" atau kenaikan harga yang dipicu peningkatan permintaan saham karena adanya sosok LKH sebagai salah satu pemegang saham. Entah ada atau tidaknya korelasi tersebut, yang pasti transaksi mantan pegawai bank ini menyedot perhatian khayalak.

Bukan tidak mungkin Lo Kheng Hong memiliki saham-saham lain namun dengan porsi kurang dari 5% dan tidak diumumkan oleh manajemen perusahaan dalam laporan tahunannya. Salah satu laporan media menyebutkan Lo Kheng Hong pernah membeli "20 saham setiap hari".

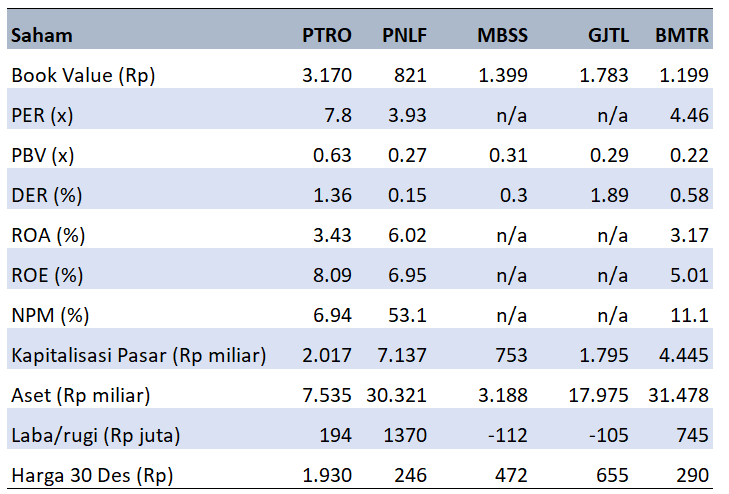

Nah, mengingat hanya 5 saham yang setidaknya diketahui publik saat ini, berikut ini indikator keuangan dari 5 saham perusahaan tersebut:

Sumber: Laporan Statistik BEI November 2020, diolah. Data n/a tidak dihitung karena perusahaan rugi.

Data rasio keuangan (NPM, DER, ROE, ROA) di atas dihitung menggunakan laporan keuangan perusahaan terbaru yaitu 30 September 2020, sementara itu PER, PBV dan kapitalisasi pasar menggunakan data November 2020. Apa artinya data tersebut? Data-data itu setidaknya menunjukkan sejumlah pola:

1. Tidak Harus Perusahaan Untung

Lo Kheng Hong tidak hanya membeli perusahaan untung, tapi juga perusahaan rugi. Hal ini ditunjukkan dengan keputusannya mengkoleksi GJTL (dan MBSS) yang tercatat membukukan kerugian per kuartal 3/2020.

Tapi keputusan itu bukannya tanpa alasan. Seperti dikutip dari Bisnis.com, Lo Kheng Hong menyatakan GJTL rugi karena rugi kurs sebesar Rp301 miliar. Secara operasional, GJTL yang disebutnya sebagai "perusahaan ban terbesar di Asia Tenggara" untung.

Laporan keuangan GJTL per kuartal 3/2020 mengkonfirmasi hal tersebut. Dengan cross size analysis kita dapat mencermati bahwa Marjin Laba Kotor (GPM) dari GJTL justru meningkat pada kuartal 3/2020 dibandingkan dengan kuartal 3/2019 menjadi 18,56% dari 16,55%.

Jika rugi kurs GJTL pada kuartal 3/2020 "dihilangkan", GJTL bakal membukukan laba sebelum pajak Rp214 miliar. Dengan asumsi pajak dan pos lainnya sama, GJTL dapat mencetak keuntungan.

Sebagian investor meyakini adanya fase turnaround yang bisa dialami perusahaan tertentu. Turnaround adalah kondisi dimana perusahaan yang sedang dalam kondisi buruk (rugi, misalnya) mengalami pemulihan kondisi keuangan alias kondisinya berangsur membaik (menjadi untung).

Apakah Pak Lo berpegang pada konsep turnaround ini?

Barangkali. Logikanya, perusahaan yang sedang dalam keadaan buruk akan dihargai murah oleh pasar, lalu ketika bangkit, dia akan menjadi lebih mahal. Logika ini menegaskan praktik investasi saham yang sederhana namun tidak selalu mudah diterapkan: beli saham di harga murah, lalu jual di harga mahal.

2. PBV = <1

Data di atas menunjukkan bahwa Lo Kheng Hong membeli semua saham dengan rasio price to book (PBV) di bawah 1 kali: PTRO (0,63), PNLF (0,27), MBSS (0,31), GJTL (0,29) dan BMTR (0,22).

PBV atau perbandingan harga pasar saham dengan nilai buku merupakan salah satu indikator yang sering dipakai oleh investor untuk memvaluasi saham. Secara sederhana, teori PBV dapat dimaknai sebagai berapa kali lipat jumlah uang yang perlu dikeluarkan untuk mendapatkan Rp1 aset bersih perusahaan.

PBV 1 kali berarti investor perlu mengeluarkan Rp1 untuk mendapatkan Rp1 aset bersih perusahaan. PBV di bawah 1 kali, seperti 0,5 kali misalnya, berarti investor hanya perlu mengeluarkan Rp0,5 untuk mendapatkan Rp1.

Imajinasi ini dapat digunakan untuk menilai mahal atau murahnya suatu saham. PBV di bawah 1 kali biasanya disebut sebagai saham murah atau dengan bahasa Lo Kheng Hong: "membeli Mercedes Benz seharga Toyota Avanza".

Dengan PBV di bawah 1 kali, Lo Kheng Hong berarti membeli saham dengan harga di bawah nilai buku. Misalnya, Lo Kheng Hong membeli BMTR di harga pasar Rp200an dimana saham tersebut memiliki nilai buku per lembar Rp1.199.

Kendati demikian, bukan berarti PBV di atas 1 kali tidak menarik. PBV di bawah 1 kali juga bukan berarti jaminan "saham bagus". PBV yang rendah juga tidak jarang menjadi value trap yang menjebak investor.

3. Bukan ROE Tertinggi di Suatu Sektor

ROE adalah salah satu rasio yang sering dipakai untuk mengukur profitabilitas perusahaan berdasarkan ekuitas/modal yang ditanam perusahaan. Berbagai literatur menyatakan semakin tinggi ROE maka semakin baik.

Pertanyaannya, berapa angka ROE yang baik? Sejumlah pakar menyatakan bahwa ROE yang baik di atas 10%. Angka itu belum tentu bisa diaplikasikan ke semua sektor. Idealnya, ROE suatu perusahaan dibandingkan dengan ROE perusahaan di industri yang sama.

Nah, apakah Lo Kheng Hong memilih saham perusahaan dengan ROE tertinggi di antara perusahaan sejenis? Jawabannya: tidak. Kesimpulan ini diperoleh jika melihat data ROE PTRO.

Dengan menggunakan asumsi laporan keuangan per kuartal 3/2020, PTRO memiliki ROE 8,09% sedangkan perusahaan sejenis seperti Samindo Resources (MYOH) 16% dan United Tractors (UNTR) 11%. Artinya, Lo Kheng Hong tidak selalu memilih saham perusahaan dengan ROE tertinggi di suatu sektor.

4. Lintas Sektor

Kepemilikan Lo Kheng Hong di sejumlah saham tersebut mengindikasikan bahwa dia membeli saham lintas sektor, bukan sektor tertentu. Misalnya, PTRO (kontraktor batubara), MBSS (pelayaran), BMTR (media), GJTL (industri dasar) dan PNLF (keuangan).

Sejumlah saham yang pernah dibelinya di masa lalu juga lintas sektor seperti UNTR (alat berat), TINS (timah), BUMI (batubara), INDY (batubara) dan sebagainya. Kendati demikian, sejumlah laporan media menyebutkan salah satu sektor yang disukai Lo Kheng Hong adalah komoditas.

Laki-laki yang mulai investasi saham di umur 30 tahun itu memanfaatkan fluktuasi harga dengan cara membeli saham komoditas ketika harga komoditas sedang jatuh. Harga saham komoditas biasanya mengikuti pergerakan harga komoditas. Saat harga komoditas jatuh, harga saham biasanya turun dalam. Saat itulah waktu yang tepat untuk mengakumulasi saham bagi investor seperti Lo Kheng Hong.

Berbagai pola di atas (perusahaan rugi, saham dengan PBV kurang dari 1 kali, ROE perusahaan yang tidak selalu tertinggi di suatu sektor hingga pilihan saham lintas sektor) setidaknya menjadi petunjuk awal bagaimana legenda hidup investor ritel itu memilih saham.

Bisa jadi, berbagai pola di atas belum menunjukkan seutuhnya metode yang digunakan oleh Lo Kheng Hong. Ibarat pendekar, barangkali Lo Kheng Hong memiliki jurus rahasia yang tidak diketahui oleh banyak orang.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!