Menabung di BPR, Seberapa Menarik?

[Waktu baca: 7 menit]

Bunga yang kita dapatkan jika menabung uang di bank kini makin kecil. Bank Indonesia terus menurunkan suku bunga acuan BI 7 Days Repo Rate sehingga menyebabkan bank-bank juga ikut menurunkan bunga mereka. Terakhir, pada November 2020, BI 7DRR turun lagi 25 bps menjadi 3,75%.

Biasanya, bank akan lebih cepat menurunkan bunga simpanan masyarakat ketimbang menurunkan bunga kredit. Maklum, bunga simpanan adalah beban bagi bank, sedangkan bunga kredit adalah sumber pendapatan bank.

Kini, di tengah tren penurunan bunga simpanan itu, baik bunga tabungan maupun deposito, muncul pertanyaan, apakah masih ada bank yang menawarkan bunga simpanan yang tinggi?

Jawabannya, ada. Pada prinsipnya, makin kecil ukuran kapasitas bisnis suatu bank, bank tersebut cenderung akan memberikan bunga simpanan lebih tinggi. Tujuannya agar masyarakat berminat menyimpan uang di bank tersebut.

Nah, di antara bank-bank yang ada di Indonesia, ada kelompok bank paling kecil yang menjalankan operasi bisnis secara terbatas. Mereka adalah bank perkreditan rakyat atau BPR, yakni kelompok bank yang tidak masuk dalam kategori Bank Umum Kegiatan Usaha (BUKU) I – IV.

Seperti diketahui, hingga kini pembagian kelas bank di Tanah Air adalah berdasarkan besarnya modal inti mereka. Jika modal inti di bawah Rp1 triliun, bank akan masuk kategori BUKU I. Jika antara Rp1 triliun hingga Rp5 triliun, bank masuk BUKU II.

Sementara itu, BUKU III adalah bank dengan modal inti antara Rp5 triliun hingga Rp30 triliun, sedangkan BUKU IV adalah kalangan bank terbesar dengan modal inti di atas Rp30 triliun.

BPR tidak masuk ke dalam kelompok itu sebab kapasitas modalnya jauh lebih kecil. Beberapa BPR bahkan memiliki total aset tidak sampai Rp1 miliar. Seiring dengan itu, bisnis perbankan yang bisa dijalankan oleh BPR juga terbatas. Kini, total BPR di Indonesia ada 1.512 bank, sedangkan bank umum hanya 110 bank.

BPR dapat menghimpun dana masyarakat dan memberikan kredit, tetapi dalam jumlah terbatas.

BPR tidak dapat menjalankan kegiatan bank umum seperti membuat atau menerbitkan surat pengakuan utang, menyediakan tempat penyimpanan surat atau barang berharga, kegiatan usaha dalam valuta asing, dan bisnis transaksi.

Oleh karena kapasitas dan jangkauan bisnisnya terbatas, minat masyarakat untuk menabung di BPR juga terbatas. Umumnya, BPR memiliki jaringan yang terbatas dan hanya terkonsentrasi di satu wilayah saja, yakni tingkat kabupaten atau kecamatan, khususnya di daerah terpencil.

Alhasil, kalau kamu menyimpan uang di BPR, kamu akan kesulitan mengaksesnya, kecuali kamu datang langsung ke kantornya. Nah, semua keterbatasan ini dikompensasikan oleh BPR dengan cara menawarkan bunga simpanan yang tinggi, agar masyarakat berminat menabung di BPR.

Lantas, apa saja untung dan ruginya jika kamu menabung uang di BPR?

Bunga BPR Paling Tinggi

Setelah Bank Indonesia menurunkan bunga acuan sebanyak lima kali sepanjang tahun ini, atau dari 5,00% menjadi 3,75%, bunga simpanan dana masyarakat atau dana pihak ketiga (DPK) perbankan pun ikut turun. Bunga DPK pada BPR juga ikut turun, tetapi tetap saja masih jauh lebih tinggi.

Data rata-rata bunga simpanan BPR dapat diakses di Statistik Perbankan Indonesia dari Otoritas Jasa Keuangan (OJK). Namun, hingga kini data yang tersedia baru hingga September 2020.

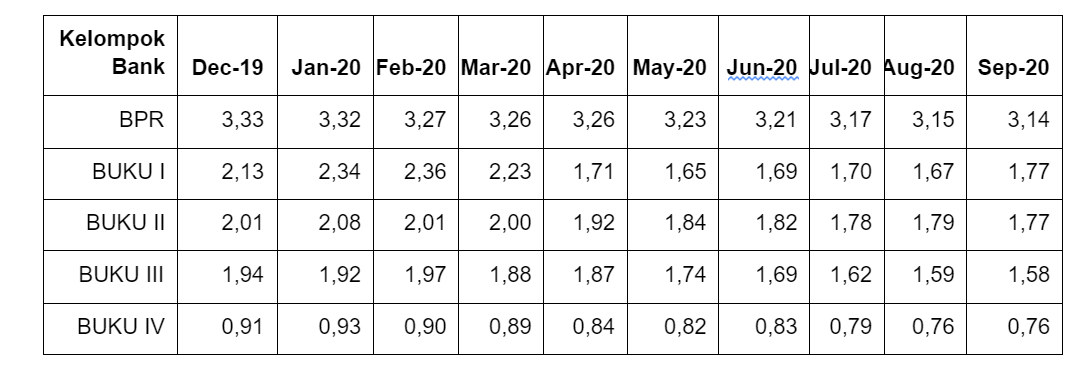

Berikut ini perbandingan bunga tabungan rata-rata antara BPR dengan bank umum BUKU I – IV (dalam %):

Dari data tersebut, terlihat bahwa sepanjang tahun ini bunga tabungan rata-rata pada semua kelompok bank terus menurun. Namun, bunga tabungan pada BPR masih di atas level 3%, sedangkan pada bank umum semuanya sudah turun di bawah 2%. Kelompok BUKU IV bahkan sudah di bawah 1%.

Artinya, jika kamu menabung di bank-bank BUKU IV, seperti BRI, Bank Mandiri, BCA, atau BNI, kamu tidak dapat berharap bisa mendapatkan bunga yang tinggi. Ingat, itu adalah bunga dalam satu tahun. Nilainya benar-benar kecil. Jika kamu berharap bunga yang tinggi dari tabungan, BPR mungkin bisa jadi pilihan.

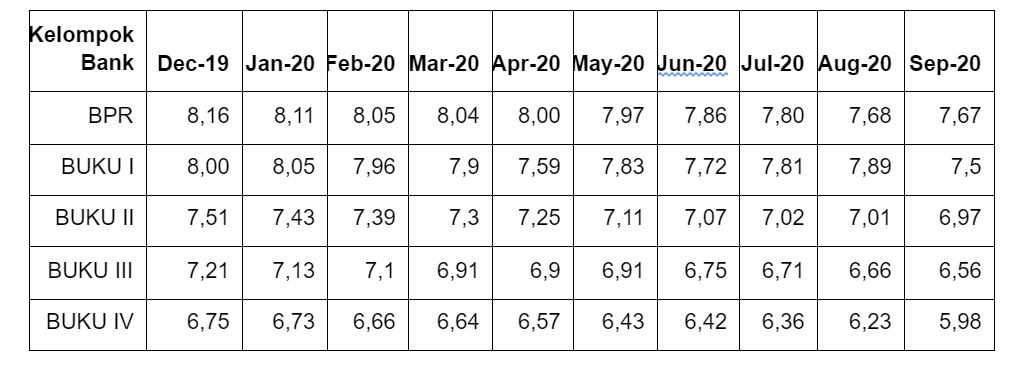

Tingginya bunga BPR akan lebih mencolok lagi jika melihat produk deposito mereka. Berikut ini perbandingannya (dalam %):

Dari data tersebut, terlihat bahwa bunga deposito pada BPR juga jauh lebih tinggi dibandingkan kelompok bank umum. Meskipun terus menurun sepanjang tahun ini, tetapi tingkat bunga deposito BPR masih sangat menarik, apalagi di tengah tren koreksi kinerja instrumen investasi lainnya tahun ini.

Apakah Aman Menabung di BPR?

Nah, ini justru pertanyaan yang lebih penting. Pada dasarnya, prinsip investasi tetap berlaku di sini, yakni high risk, high return. Tingginya tingkat potensi keuntungan akan berbanding lurus dengan tingginya potensi risiko.

BPR memang lebih berisiko dibandingkan bank umum. Kapasitas bisnisnya sangat kecil. Selain itu, umumnya BPR melayani nasabah-nasabah di daerah yang tidak terjangkau oleh layanan kredit bank umum. Artinya, nasabah-nasabah BPR sering kali lebih berisiko dibandingkan bank umum.

Oleh karena itu, BPR umumnya memberikan kredit dalam jumlah terbatas, yakni kebanyakan di bawah Rp10 miliar, dengan bunga yang jauh tinggi dibandingkan dengan bank umum.

Bunga kredit modal kerja (KMK) di BPR per September 2020 mencapai 23,95% per tahun, sedangkan rata-rata bank umum hanya 9,44% per tahun.

Tingkat kredit bermasalah atau nonperforming loan (NPL) di BPR juga sangat tinggi, yang menandakan tingginya risiko gagal bayar nasabah-nasabah BPR. Per September 2020, NPL BPR mencapai 8,09%, meningkat cukup tinggi dibandingkan dengan kondisi akhir tahun 2019 yang di level 6,81%.

Sementara itu, NPL bank umum pada saat yang sama masih di level 3,15%, naik dari level 2,53% pada akhir 2019. Jadi, selisih NPL antara BPR dengan bank umum sangat jauh.

Tingginya NPL ini menyebabkan BPR rentan mengalami kegagalan bisnis dan berakhir dilikuidasi. Jika demikian, tentu proses pengembalian dana nasabah akan sangat panjang.

Tenang, Tabungan di BPR Dijamin LPS

Meskipun demikian, kamu tidak perlu khawatir dana tabunganmu di BPR hilang, sebab dijamin pengembaliannya oleh Lembaga Penjamin Simpanan (LPS). Artinya, meskipun BPR nantinya dilikuidasi karena gagal menjalankan bisnisnya, LPS akan mengganti simpananmu.

Hingga September 2020 lalu, bunga penjaminan LPS untuk simpanan di BPR adalah 7,75%, tetapi per November 2020 bunga penjaminannya sudah turun menjadi 7,00%. Artinya, LPS hanya akan menjamin simpanan yang mendapatkan bunga lebih rendah atau sama dengan tingkat bunga penjaminan tersebut.

Jika simpananmu di BPR mendapatkan bunga lebih tinggi dari bunga penjaminan LPS, maka LPS akan menilai kamu mendapatkan keuntungan secara tidak wajar. Alhasil, klaim penjaminanmu dianggap tidak layak untuk dibayarkan. Total nilai simpanan yang dijaminkan oleh LPS adalah maksimal Rp2 miliar.

Bagaimana Peluang Bisnis BPR di Tengah Pandemi?

Kamu mungkin saja berminat menabung di BPR, tetapi rentannya bisnis BPR menyebabkan kamu khawatir, apakah BPR yang bersangkutan mampu bertahan atau tidak selama pandemi?

Sebagai bank wong cilik dengan kapasitas bisnis yang terbatas, BPR memang sangat rentan, bahkan sebelum pandemi. Bisnis BPR sudah banyak disaingi oleh perusahaan teknologi finansial (tekfin) pendatang baru yang juga menawarkan pinjaman untuk nasabah yang sama yang selama ini disasar BPR.

Tekfin ini memiliki keunggulan kompetitif sebab mengandalkan teknologi digital untuk bisa mengumpulkan dana dari banyak pihak dari berbagai tempat, serta menyalurkannya dengan mudah kepada nasabah di manapun mereka berada dengan hanya bermodalkan smartphone.

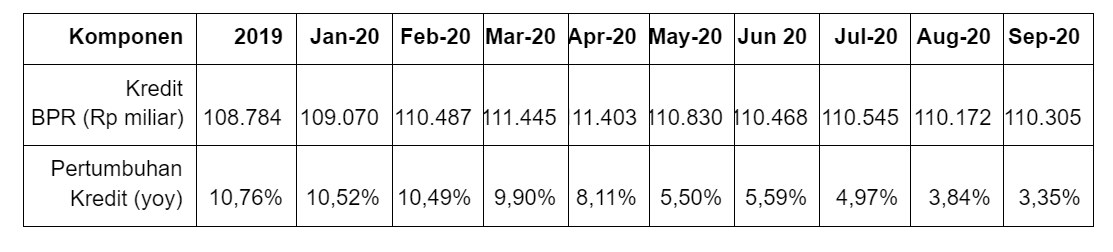

Selama periode pandemi, selain NPL-nya melesat tinggi, kredit BPR juga makin melambat tumbuhnya. Berikut ini perkembangan pertumbuhan kredit BPR tahun ini:

Dari tabel tersebut terlihat bahwa kinerja kredit BPR pada akhir 2019 masih mampu tumbuh dua digit, yakni 10,76% yoy, tetapi per September 2020 tinggal 3,35% yoy. Itu artinya, kemampuan BPR untuk menghasilkan laba juga terbatas tahun ini.

Return on equity (ROE) atau kemampuan menghasilkan laba terhadap modal BPR per September 2020 tinggal 16,77%, padahal pada akhir 2019 masih 21,00%. Sementara itu, return on assets (ROA) atau kemampuan menghasilkan laba terhadap aset turun dari 2,31% pada akhir 2019 menjadi hanya 1,95% pada September 2020.

Nasabah Cenderung Tinggalkan BPR

Bayang-bayang kerentanan bisnis inilah yang menyebabkan banyak nasabah cenderung menghindari BPR, meskipun menawarkan bunga simpanan yang tinggi. Total deposito di BPR per September 2020 hanya Rp70,95 triliun, tumbuh 3,92% yoy, sedangkan tabungan di BPR mencapai Rp31,18 triliun atau hanya tumbuh 1,19% yoy. Total DPK BPR mencapai Rp102,11 triliun atau tumbuh 3,07% yoy.

Ini jauh lebih rendah dibandingkan pertumbuhan DPK pada bank umum yang mencapai 12,88% yoy per September 2020 dengan total simpanan Rp6.619,7 triliun.

Selama pandemi, masyarakat cenderung mengalihkan investasinya dari instrumen-instrumen yang berisiko tinggi, seperti saham dan properti, ke deposito atau tabungan. Oleh karena itu, DPK di perbankan meningkat pesat. Namun, kondisi yang sama justru tidak terjadi di BPR.

Hal ini karena adanya tren flight to quality. Artinya, nasabah cenderung mencari bank yang relatif lebih aman, meskipun menawarkan bunga simpanan yang rendah. Dalam hal ini yakni bank-bank besar. Beberapa nasabah dari BPR justru juga kemungkinan berpindah ke bank umum besar demi menghindari risiko kegagalan BPR.

Nah, itu dia pertimbangan yang perlu kamu ketahui sebelum memutuskan menabung di BPR. Beberapa BPR memiliki kapasitas bisnis yang cukup kuat dan masih menawarkan bunga yang tinggi pula. Hal ini tentu menarik untuk menjadi pilihan penempatan tabungan. Namun, untuk memilih BPR yang tepat, kamu perlu lebih hati-hati.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)