Kompetisi yang Menyertai Demam Pay Later di Indonesia

[Waktu baca: 5 menit]

Rudi (25 tahun) bukanlah pemuda boros. Namun, suatu hari laptop yang biasa dia pakai untuk bekerja rusak parah. Dia mesti segera membeli pengganti yang baru jika tak ingin pekerjaannya terhambat. Masalahnya, kerusakan itu terjadi di tanggal 11 atau 2 pekan lebih sebelum dirinya gajian.

Rudi sebenarnya punya tabungan darurat, namun nominal tabungan tersebut tak cukup untuk menebus satu unit laptop dari toko komputer. Saat itulah dia berselancar di internet dan menemukan layanan pay later besutan salah satu perusahaan teknologi finansial (tekfin/fintech) sebagai jalan keluar.

Pay later, sebuah layanan yang kerap mengusung semboyan “belanja sekarang bayar nanti,” merupakan jasa penyediaan cicilan menyerupai kartu kredit. Bedanya, ia tak terikat dengan suatu bank tertentu. Layanan ini biasanya lebih sering berada di bawah perusahaan fintech pembayaran ataupun dompet digital.

Data Fintech Report 2019 yang dirilis DSResearch konon menempatkan layanan pay later sebagai layanan finansial digital ketiga yang paling digandrungi orang Indonesia. Dukungan responden riset tersebut terhadap layanan ini (56,7 persen) hanya kalah dari dompet digital (82,7 persen) dan aplikasi investasi (62,4 persen).

Pada riset lebih baru hasil kolaborasi Research Institute of Socio-Economic Development (RISED) dan Universitas Airlangga yang terbit Februari 2021, survei terhadap 2.000 responden di 10 provinsi Indonesia bahkan menyimpulkan bahwa jumlah pengguna pay later telah mencapai 83 persen.

Rumitnya pendaftaran kartu kredit adalah salah satu pemicu utama mengapa pay later begitu digandrungi. Pendaftaran pada layanan ini cenderung cepat dan lazimnya bisa dilakukan hanya dengan bermodal scan KTP dan bukti slip gaji atau transaksi bulanan.

Selain karena sistem pendaftaran yang lebih sederhana dari kartu kredit konvensional, layanan ini juga makin dikenal karena kerap terintegrasi langsung dengan sejumlah e-commerce, memiliki suku bunga dan limit kompetitif, serta acap menawarkan promo-promo berikut diskon menarik.

Di saat bersamaan, seperti yang sudah jadi rahasia umum, laporan McKinsey sempat menyebut bahwa industri e-commerce Indonesia diproyeksi akan mengalami pertumbuhan hampir 100 persen pada rentang 2019-2022. Seiring pertumbuhan tersebut, wajar jika kebutuhan dan permintaan terhadap produk pay later semakin menjamur.

Antusiasme tinggi itu pula yang kemudian membuat banyak perusahana fintech, terutama para pemain raksasa yang memiliki afiliasi dengan e-commerce atau e-wallet tertentu berlomba-lomba merilis segmen layanan pay later.

Hingga hari ini belum ada data pasti mengenai berapa banyak total layanan pay later di Indonesia. Namun jika mempertimbangkan data perusahaan fintech pinjaman daring dan dompet digital di OJK yang menyentuh ratusan, hingga jumlah e-commerce yang juga menjamur, agaknya layanan pay later yang telah tersebar di Indonesia juga menyentuh angka ratusan.

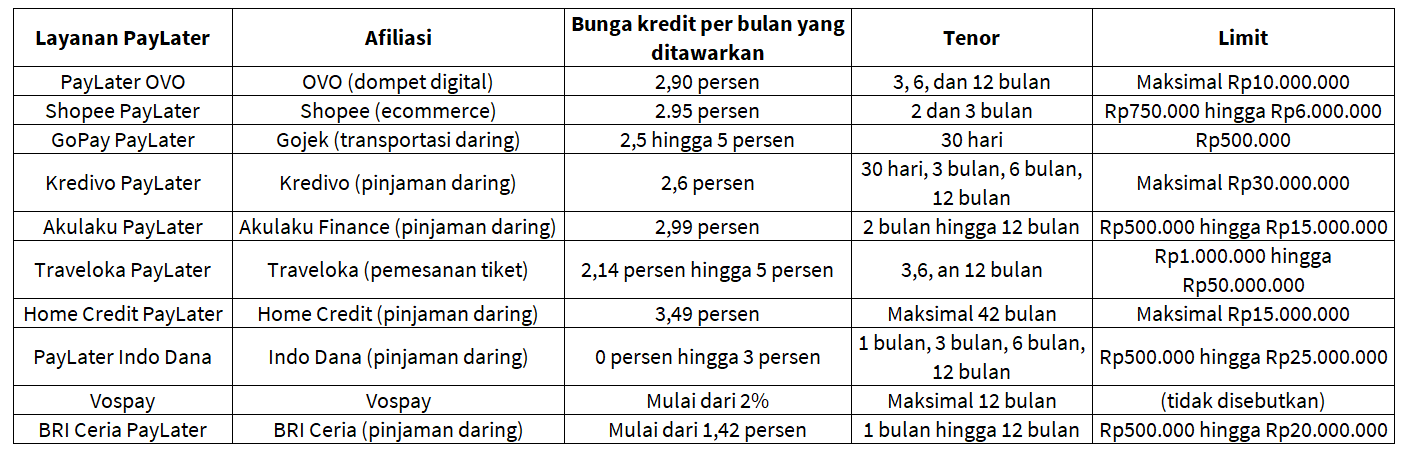

Meski demikian, tak semuanya populer. Laman Pricebook sempat menghimpun 10 layanan pay later paling populer dan bisa ditebak, nama-nama raksasa seperti pay later OVO, Shopee PayLater hingga GoPay PayLater terselip di dalamnya.

Ada pula beberapa layanan pay later yang disediakan perusahaan-perusahaan pinjaman daring ternama seperti Kredivo dan Akulaku.

Menariknya, dari daftar tersebut, bisa dibilang tak ada satu nama yang menawarkan program paling menggiurkan. Hampir setiap platform memiliki keunggulannya masing-masing.

TraveLoka PayLater misal. Dari segi maksimal limit atau batasan nilai cicilan yang ditawarkan, tak ada yang bisa mengalahkan layanan besutan perusahaan pemesanan tiket PT Trinusa Travelindo tersebut. Tak tanggung-tanggung, fintech tersebut menawarkan limit hingga Rp50.000.000.

Hanya saja, mesti digarisbawahi bahwa layanan PayLater Traveloka sifatnya terbatas, karena per hari ini layanan tersebut hanya bisa dipakai untuk transaksi di aplikasi dan web Traveloka yang notabene hanya menyediakan produk-produk berupa tiket hotel dan penginapan, tiket transportasi umum, serta tiket masuk beberapa objek wisata.

Dari segi bunga, nominal bunga kredit 2,14 persen yang ditawarkan Traveloka juga bukan yang paling menggiurkan.

Bandingkan, misalnya, dengan PayLater Indo Dana. Layanan PayLater besutan platform pinjaman daring Indo Dana tersebut menawarkan bunga hingga 0 persen, meski angka ini cuma berlaku untuk program tenor 1 bulan.

Untuk tenor maksimalnya yakni 12 bulan, Indo Dana mengestimasi bunga kredit berkisar 3 persen. Walau terbilang besar, namun platform ini memiliki kelebihan menyoal jangkauannya yang luas.

Mengacu laman resminya, per hari ini Indo Dana mengklaim layanan mereka bisa digunakan untuk transaksi di 202 merchant. Termasuk di dalamnya beberapa e-commerce populer seperti Tokopedia, Elevenia, iStyle hingga Lifepal.

Sayangnya, kendati dari segi tawaran bunga masih kompetitif, dari segi merchant PayLater Indo Dana, lagi-lagi, punya rival tidak kalah berani. Siapa lagi kalau bukan Kredivo.

Layanan PayLater Kredivo yang masih merupakan bagian dari ekosistem pinjaman daringnya menawarkan dukungan terhadap 536 merchant, setidaknya bila mengacu data di aplikasinya per Sabtu (5 Juni 2021). Jumlah tersebut merupakan yang terbanyak. Beberapa e-commerce besar yang tak terjamah Indo Dana seperti Bukalapak, Shopee, Lazada, Blibli, JD.id, Alfamart, Ikea, Tiket.com, Erafone, McDonalds dan masih banyak lagi, juga dikover oleh layanan Kredivo.

Dukungan jumlah mitra merchant yang bejibun ini pula yang konon membuat Kredivo saat ini banyak dipandang sebagai salah satu market leader di segmen PayLater. Kredivo pun sempat mengklaim bahwa 60 persen dari nasabahnya merupakan debitur yang pertama kali mengajukan pinjaman kredit.

Artinya, di segmen pemula terutama, Kredivo masih menjadi pilihan pertama masyarakat Indonesia.

Distribusi Kekuatan Raksasa Pay Later di Indonesia

Diolah dari berbagai sumber

Namun, lagi-lagi, platform ini juga bukannya tanpa titik lemah. Kendati menjangkau dukungan pembiayaan yang luas, dari segi bunga kredit proporsi 2,6 persen yang ditawarkan pay later Kredivo memang bukan yang terbaik.

Kredivo memang menawarkan pula tenor cicilan yang variatif, dari 30 hari hingga 1 tahun. Namun, toh tawaran inipun bukan yang paling unggul.

Setidaknya bila dibandingkan Home Credit PayLater, kompetitor mereka yang juga terafiliasi dengan perusahaan pinjaman daring, tenor maksimal Kredivo masih kalah. Home Credit, mengacu laman resminya, konon menawarkan opsi cicilan hingga maksimal 42 bulan alias 3 tahun.

Nominal limit maksimal yang disediakan Home Credit, yakni Rp25 juta per pengguna juga relatif besar hingga Rp25 juta. Kelemahan platform ini barangkali adalah bunga kreditnya yang tergolong besar yakni di kisaran 3,49 persen, serta jangkauan merchant yang belum segendut Kredivo.

Pada akhirnya, berbeda dengan segmen bisnis digital lain macam e-commerce ataupun dompet digital, persaingan di segmen pay later bisa dibilang lebih kompetitif. Setiap perusahaan memiliki kelebihan dan kelemahan yang nyata-nyata terlihat, dan seperti apa prioritas kebutuhan kredit konsumen akan menentukan siapa yang bakal keluar sebagai penguasa pangsa pasar Indonesia.

Sambil menapaki pertumbuhan pesat penetrasi e-commerce berikut layanan digital lain, hanya waktu yang bisa menjawab layanan pay later mana yang akan menuai kesuksesan paling besar di masa mendatang.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!