Ketika Laba Bank Besar Terhimpit Kredit Bermasalah

%20(1).jpg)

[Waktu baca: 6 menit]

Mayoritas dari bank-bank terbesar Tanah Air sudah merilis kinerja keuangannya pada periode kuartal pertama tahun ini, kecuali PT Bank Rakyat Indonesia (Persero) Tbk.

Hasilnya, mayoritas bank sudah berhasil membukukan kenaikan pendapatan bunga bersih atau net interest income (NII), tetapi labanya masih tertekan.

Adapun, pendapatan bunga bank diperoleh dari pendapatan bunga penyaluran kredit dikurangi beban bunga yang dibayarkan pada penabung atau deposan.

Bisnis bank pada kuartal pertama tahun ini masih diwarnai oleh pandemi, tetapi sudah memasuki era pemulihan. Hal ini ditandai oleh proses vaksinasi yang terus berjalan serta pembatasan kegiatan sosial yang mulai relatif lebih longgar.

Membaiknya kinerja bank pada kuartal pertama tahun ini mengonfirmasi adanya tanda-tanda pemulihan ekonomi.

Lagi pula, kinerja ekonomi dan perbankan pada periode kuartal I/2020 lalu belum terpengaruh oleh pandemi, sebab kasus pertama baru terkonfirmasi pada awal Maret dan pembatasan sosial berskala besar baru diterapkan April 2020.

Dengan kinerja kuartal I/2021 yang tumbuh dibandingkan kuartal I/2020, artinya kinerja bank saat ini sudah lebih baik, bahkan dibandingkan dengan kondisi sebelum pandemi.

Namun, masih tertekannya laba bersih perbankan tentu patut menjadi catatan untuk diperhatikan.

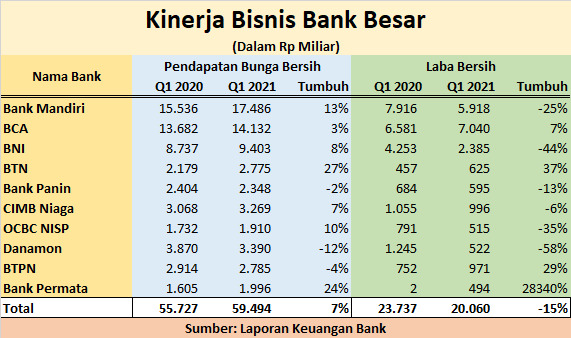

Saat ini, selain BRI, sebanyak 10 bank dengan aset terbesar Tanah Air sudah merilis kinerja keuangannya untuk periode kuartal I/2021. Berikut ini kinerja NII dan laba bersih mereka:

Dari data tersebut, terlihat bahwa tekanan NII hanya dialami oleh Bank Panin, Danamon, dan BTPN, sedangkan bank-bank lainnya berhasil mencetak kenaikan NII, bahkan hingga dua digit. Alhasil, secara total, NII kesepuluh bank ini masih tumbuh cukup tinggi, mencapai 7% year on year (yoy).

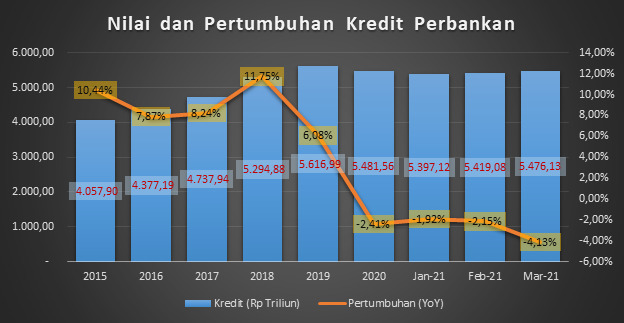

Menariknya, Bank Indonesia dalam Rapat Dewan Gubernur (RDG) Maret lalu mengumumkan bahwa kredit industri perbankan masih turun 4,13% year on year (yoy). Ini merupakan penurunan kinerja kredit terburuk sejak krisis 1998 lalu.

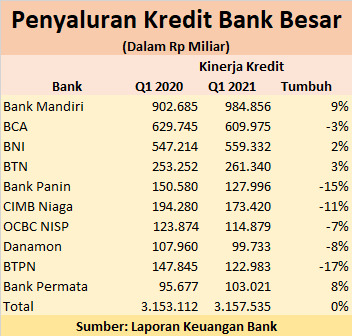

Bank-bank besar ini menguasai aset industri perbankan lebih dari separuhnya. Oleh karena itu, pelemahan kredit industri secara keseluruhan tentu mencerminkan kinerja bank-bank besar ini.

Berdasarkan laporan keuangan mereka, mayoritas bank ini memang masih mencatatkan penurunan penyaluran kredit. Berikut ini datanya:

Terlihat bahwa mayoritas bank mencatatkan penurunan kinerja kredit. Secara total, pertumbuhan kredit kesepuluh bank ini tidak bertumbuh.

Lantas, mengapa pendapatan bunga bersihnya bisa bertumbuh?

Pendapatan bunga bersih bank dapat meningkat cukup tinggi di tengah kredit yang terbatas umumnya disebabkan karena beban bunga yang berkurang, seiring dengan turunnya suku bunga acuan Bank Indonesia.

Selain itu, bisa juga disebabkan karena berkurangnya dana simpanan mahal berbunga tinggi seperti deposito, sedangkan simpanan berbunga rendah seperti giro dan tabungan (current account saving account/CASA) meningkat.

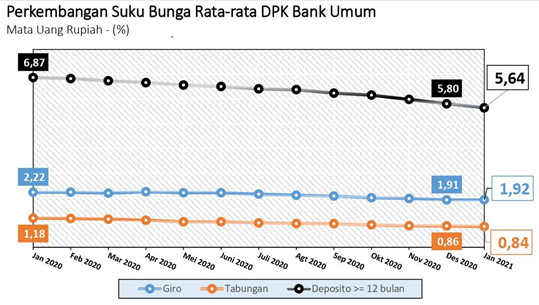

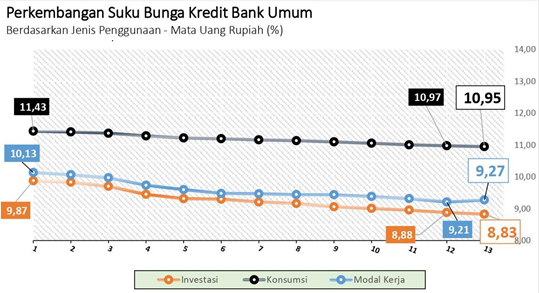

Jika melihat data OJK, laju penurunan bunga deposito sepanjang satu tahun terakhir hingga Januari 2021 memang lebih tinggi ketimbang penurunan bunga kredit. Perhatikan grafik berikut ini:

Dari data tersebut, terlihat bahwa bunga deposito ≥12 bulan dalam satu tahun terakhir sudah turun 123 bps, sedangkan bunga giro dan tabungan turun masing-masing 30 bps dan 34 bps.

Pada saat yang sama, bunga kredit juga turun, tetapi penurunannya tidak sedalam penurunan bunga deposito. Berikut ini datanya:

Dari data tersebut, terlihat bahwa penurunan bunga tertinggi terjadi pada kelompok kredit investasi yakni sebesar 104 bps, sedangkan kredit konsumsi dan modal kerja turunnya lebih terbatas, yakni 48 bps dan 86 bps.

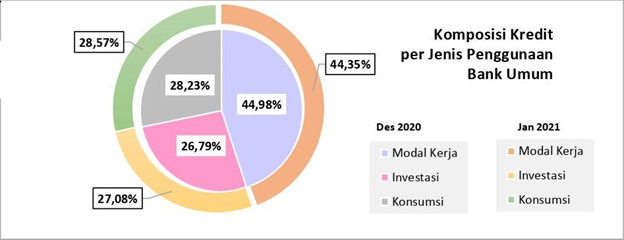

Sementara itu, porsi kredit investasi terhadap total kredit industri bank justru adalah yang paling kecil ketimbang kredit konsumsi dan modal kerja, yakni senilai Rp1.462 triliun, atau 27% dari total kredit bank senilai Rp5.397 triliun.

Artinya, porsi terbesar kredit bank di segmen konsumsi dan modal kerja justru tidak mengalami penurunan bunga yang tajam. Di sisi lain, besaran bunganya justru lebih tinggi ketimbang kredit investasi. Oleh karena itu, tidak mengherankan jika pendapatan bunga bersih bank akhirnya meningkat.

Selain itu, rasio dana murah CASA industri perbankan pun secara umum memang terus meningkat. Pada Januari 2020, porsi CASA industri perbankan ada di level 55,78% dari total dana pihak ketiga (DPK) industri perbankan. Setahun kemudian, pada Januari 2021 CASA sudah mencapai 57,56% dari total DPK.

Alhasil, selain bunga deposito menurun, porsinya pun mengecil terhadap total DPK. Dengan demikian, secara umum perbankan dapat lebih menekan biaya dananya, sehingga memungkinkan pendapatan bunga bersihnya meningkat.

Bagaimana dengan Laba?

Sayangnya, pendapatan bunga bersih bank yang meningkat ini tidak diikuti juga oleh kinerja labanya. Alih-alih meningkat, laba bersih 10 bank dengan aset terbesar di Tanah Air justru menurun.

Sebanyak enam dari sepuluh bank tersebut membukukan penurunan laba bersih. Sementara itu, peningkatan laba paling tajam dialami oleh Bank Permata, yang labanya melesat hingga puluhan ribu persen.

Namun, capaian Bank Permata itu tergolong anomali dan terjadi lantaran pada 2020 lalu kinerjanya memang turun sangat dalam. Pada kuartal I/2019, laba Bank Permata mencapai Rp377 miliar, lalu anjlok menjadi tinggal Rp2 miliar pada kuartal I/2020.

Alhasil, capaian kuartal I tahun ini yang senilai Rp494 miliar memang akan mencerminkan tingkat pertumbuhan yang drastis sekali hingga 28.340% yoy. Namun, jika dibandingkan dengan capaian kuartal I/2019, pertumbuhan pada kuartal I/2021 menjadi sebesar 31%.

Secara total, laba bersih kesepuluh bank tersebut tercatat turun 15% yoy. Hal ini tentu menimbulkan pertanyaan, sebab pendapatan bunga bersih atau NII mereka rata-rata masih bertumbuh. Lantas, apa penyebabnya?

Jika melihat laporan keuangan mereka secara lebih rinci, tekanan kinerja pada awal tahun ini umumnya disebabkan karena naiknya beban cadangan kerugian penurunan nilai (CKPN). Pencadangan kerugian dilakukan seiring dengan beban kredit bermasalah.

Kondisi pandemi menyebabkan kredit bermasalah atau nonperforming loan (NPL) bank-bank ini kembali meningkat. Alhasil, kebutuhan terhadap pencadangan pun meningkat.

Apalagi, saat ini industri perbankan sudah mengadopsi Pernyataan Standar Akuntansi Keuangan (PSAK) 71 sebagai acuan dalam pembentukan CKPN.

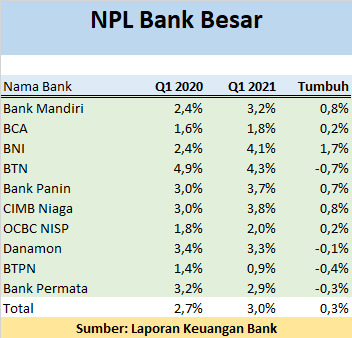

Jika ditelisik satu per satu, kesepuluh bank ini memang mencatatkan peningkatan CKPN yang signifikan pada kuartal pertama tahun ini. Kenaikan CKPN masing-masing bank terjadi seiring dengan naiknya NPL mereka. Berikut ini datanya:

Dari data tersebut terlihat bahwa hanya tiga bank yang mencatatkan penurunan nilai CKPN, yakni BTN, BTPN, dan Bank Permata. Seiring dengan itu, kinerja laba mereka pun masih mampu bertumbuh. Di luar ketiga bank itu, hanya BCA yang labanya tetap tumbuh, meskipun CKPN meningkat.

Selebihnya, bank-bank tersebut mencatatkan kenaikan CKPN yang sangat tinggi, puluhan hingga ratusan persen, sehingga labanya pun tergerus tajam.

Meskipun demikian, meningkatnya CKPN bukanlah hal yang sepenuhnya buruk. Peningkatan nilai CKPN ini menjadikan cadangan perbankan lebih solid dalam meredam dampak buruk risiko kredit bermasalah yang meningkat. Hal ini menjadikan bisnis bank lebih stabil, apalagi di tengah kondisi krisis saat ini.

Hanya saja, kenyataan bahwa naiknya CKPN bank-bank ini disebabkan karena naiknya NPL, menunjukkan bahwa kualitas kredit bank-bank tersebut selama ini cukup rendah. Hal ini menjadi sentimen negatif yang menekan kinerja mereka.

Oleh karena itu, PR besar dari bank-bank tersebut sepanjang tahun ini adalah untuk menekan rasio kredit bermasalah atau NPL mereka. Dengan demikian, beban CKPN dalam berkurang, sehingga laba bersihnya dapat dibukukan secara lebih optimal.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.png)