Ketika BRI Tidak Lagi Jadi Penyalur Kredit Terbesar

[Waktu baca: 6 menit]

PT Bank Rakyat Indonesia (Persero) Tbk. tidak lagi memuncaki posisi tertinggi sebagai bank penyalur kredit terbesar di Tanah Air. Posisi tersebut telah digantikan oleh PT Bank Mandiri (Persero) Tbk., terutama setelah PT Bank Syariah Indonesia Tbk. resmi berdiri dan dikonsolidasikan pada Bank Mandiri.

Sepanjang kuartal pertama tahun ini, BRI menjadi satu-satunya bank di antara kelompok Himpunan Bank Milik Negara (Himbara) yang melaporkan penurunan kinerja kredit secara konsolidasi, yakni turun 1,8% yoy menjadi Rp914,2 triliun.

Bank Mandiri melaporkan pertumbuhan kredit tertinggi, yakni 9,1% yoy menjadi Rp984,8 triliun, disusul PT Bank Tabungan Negara (Persero) Tbk. atau BTN dengan pertumbuhan 3,2% yoy menjadi Rp261,3 triliun dan PT Bank Negara Indonesia (Persero) Tbk. atau BNI sebesar 2,2% yoy menjadi Rp559,3 triliun.

Sementara itu, hasil merger tiga bank syariah anak usaha Himbara yakni Bank Syariah Indonesia (BSI) mencatatkan pertumbuhan kredit mengesankan, yakni 14,7% yoy menjadi Rp159 triliun.

Terbentuknya BSI pada kuartal pertama tahun ini memang telah mengubah peta persaingan di antara Himbara. Setelah merger, bank syariah dengan kode saham BRIS ini mayoritas sahamnya dipegang oleh Bank Mandiri.

Hal ini terjadi sebab di antara ketiga bank syariah yang merger, Bank Syariah Mandiri adalah yang terbesar, mengungguli BRI Syariah dan BNI Syariah. Setelah ketiganya berkonsolidasi, kinerjanya sebagai satu entitas diakui sebagai bagian dari Bank Mandiri, sebab porsi saham Bank Mandiri lebih dari 50%.

Hal itu juga yang tampaknya menjadi alasan turunnya kinerja kredit BRI. Sebab, kredit BRI Syariah kini tidak lagi terhitung sebagai bagian dari BRI setelah bank itu bergabung menjadi BSI, padahal pertumbuhan kredit BSI pada kuartal pertama tahun ini sangat tinggi.

Jika yang diukur hanya kinerja BRI saja (bank only) tanpa mengonsolidasikan kinerja anak usaha, maka kredit BRI sebenarnya masih tumbuh positif 1,4% yoy menjadi Rp896,5 triliun pada kuartal pertama tahun ini.

Berikut ini peringkat penyaluran kredit kedua belas bank dengan nilai outstanding kredit terbesar pada kuartal pertama tahun ini:

Dikonsolidasikannya kinerja BSI ke dalam Bank Mandiri juga sekaligus menempatkan Bank Mandiri sebagai bank terbesar nasional, tidak saja dari sisi kredit, tetapi juga dari sisi aset.

Total aset Bank Mandiri kini mencapai Rp1.584 triliun, tumbuh 20% yoy, sedangkan aset BRI mencapai Rp1.411 triliun, tumbuh 3,8% yoy.

Adapun, jika dibandingkan dengan posisi akhir tahun 2020 (year to date/ytd), kinerja aset Bank Mandiri tercatat tumbuh 10,8% ytd, sedangkan aset BRI justru turun 6,7% ytd. Kondisi ini kian memperlebar jurang antara BRI dan Bank Mandiri.

Dengan demikian, kini berakhir sudah perjalanan panjang BRI sebagai bank terbesar di Tanah Air.

Bagaimana dengan Laba?

Dari sisi aset dan kredit, Himbara memang masih nomor satu. Namun, apakah dari sisi laba, bank-bank milik negara ini juga mampu mendominasi? Ternyata tidak.

BRI dan Bank Mandiri kompak melaporkan penurunan laba yang sangat dalam, masing-masing -16% yoy dan -25,2% yoy. Pada kuartal pertama tahun lalu, BRI masih menempati posisi puncak sebagai bank dengan laba terbesar, disusul Bank Mandiri di posisi kedua.

Namun, pada kuartal pertama tahun ini kondisi tersebut telah berubah. Kendati laba BRI masih lebih besar daripada Bank Mandiri, tetapi di posisi puncak kini ditempati oleh bank swasta nasional, yakni PT Bank Central Asia Tbk. atau BCA.

Laba BCA masih mampu tumbuh 7% yoy di tengah kondisi pandemi, sehingga menempatkannya sebagai bank dengan kinerja terbaik pada kuartal pertama tahun ini. Kebanyakan bank-bank besar lainnya menderita penurunan laba pada kuartal pertama tahun ini.

Koreksi kinerja pada kuartal pertama tahun ini sebenarnya tidak mengherankan. Sebab, kondisi pandemi masih membayangi ekonomi Indonesia pada awal tahun ini, sedangkan pembandingnya yakni kuartal I/2020 belum begitu dipengaruhi oleh pandemi.

Namun, dengan capaian pertumbuhan laba BCA yang positif justru makin membuktikan bahwa bank swasta ini lebih kuat bisnisnya, sebab mampu tetap bertumbuh di tengah kondisi krisis.

Berikut ini urutan peringkat bank-bank dengan laba terbesar pada kuartal pertama tahun ini:

Mampukah BRI Kembali Rebut Takhta?

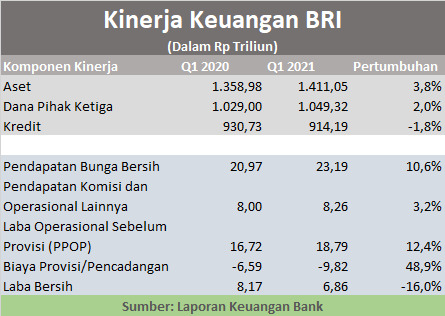

Sebenarnya, kinerja BRI tidak terlalu buruk pada kuartal pertama tahun ini. Meskipun kreditnya turun, tetapi pada saat yang sama beban bunga juga berkurang. Alhasil, bank yang dijuluki bank wong cilik ini masih mampu membukukan kinerja positif.

Hal ini terlihat dari capaian pendapatan bunga bersih (net interest income/NII) BRI yang tumbuh 10,6% yoy menjadi Rp23,2 triliun. Sementara itu, pendapatan komisi dan operasional lain masih tumbuh 3,2% yoy.

Dengan demikian, laba operasi BRI sebelum pencadangan (provisi) atau pre-provision operating profit (PPOP) tumbuh 12,4% yoy. Sayangnya, kredit bermasalah atau NPL BRI meningkat cukup tinggi pada kuartal pertama tahun ini, yakni dari 3,00% pada kuartal I/2020 menjadi 3,16%.

Seiring dengan itu, biaya pencadangan atau provisi BRI juga meningkat signifikan hingga 48,9% yoy dari Rp6,6 triliun menjadi Rp9,8 triliun. Hal ini menyebabkan laba bersih BRI terkoreksi 16% yoy menjadi tinggal Rp6,9 triliun.

Berikut ini kinerja keuangan BRI pada kuartal pertama tahun ini:

Lantas, apakah BRI bakal mampu kembali ke posisi puncaknya sebagai bank dengan aset, kredit, dan laba terbesar di Tanah Air? Kemungkinan tersebut tentu saja terbuka, mengingat tekanan pada kinerja BRI selama ini tidak terlepas dari tuntutan pemerintah agar bank ini membantu upaya pemulihan ekonomi nasional (PEN).

Alhasil, BRI cukup banyak mengambil risiko dengan menjalankan program relaksasi restrukturisasi kredit serta menyalurkan kredit baru menggunakan penempatan dana negara. BRI tercatat menjadi bank terbesar yang memberikan restrukturisasi kredit dan menyalurkan kredit baru dari dana negara.

Hingga kuartal pertama tahun ini, restrukturisasi kredit debitur BRI yang tidak terdampak Covid-19 mencapai 5,1% dari total kredit BRI, sedangkan debitur yang terdampak Covid-19 mencapai 21,3% dari total kredit. Dengan demikian, total restrukturisasi BRI mencapai 26,3% dari total kreditnya. Nilai itu setara dengan Rp216 triliun.

Jika kondisi ekonomi membaik, butuh waktu yang cukup panjang bagi BRI untuk memulihkan kondisi keuangannya setelah tekanan kinerja yang cukup berat selama pandemi serta bebannya sebagai bank milik negara.

Namun, BRI memiliki keunggulan kompetitif dari sisi basis nasabahnya yang luas di kalangan pelaku usaha mikro, kecil, dan menengah (UMKM) yang pasarnya masih sangat besar. Selain itu, infrastruktur BRI juga sangat kuat dan tersebar di seluruh Indonesia.

Hal ini memberikan harapan dan peluang besar bahwa BRI bakal mampu mengembalikan kinerjanya seperti semula. Meskipun kini tidak lagi mengkonsolidasikan BRI Syariah, BRI masih memiliki peluang untuk bertumbuh secara organik, terutama dengan strategi digitalnya yang makin matang.

Lagi pula, sebenarnya kinerja BRI pada kuartal pertama tahun ini sudah menunjukkan tren pemulihan jika dibandingkan dengan kuartal-kuartal sebelumnya. Berikut ini catatan kinerja NII, PPOP, dan laba bersih BRI per kuartal selama pandemi:

Peta Persaingan Perbankan Nasional

Perubahan di posisi puncak peta persaingan perbankan nasional kenyataannya sama sekali tidak mengubah peta persaingan industri secara keseluruhan. Segelintir bank besar tetap saja mendominasi sebagian besar kue di industri perbankan nasional.

Dengan dirilisnya kinerja keuangan BRI, kita kini dapat menilai dengan lebih lengkap kinerja perbankan nasional pada awal tahun ini, sebab kini 12 bank dengan aset terbesar di Tanah Air sudah merilis kinerja keuangannya.

BRI sendiri menguasai pangsa pasar kredit sekitar 22% dari total kredit kedua belas bank besar ini pada kuartal pertama tahun ini, yakni Rp914,2 triliun dari total kredit mereka Rp4.230,8 triliun.

Sementara itu, total nilai kredit dari kedua belas bank besar ini setara dengan 77% dari total kredit industri perbankan nasional yang senilai Rp5.496,4 triliun. Adapun, saat ini jumlah bank yang beroperasi di Indonesia mencapai 107 bank.

Dengan demikian, sebanyak 95 bank lainnya memperebutkan nilai kredit yang bahkan tidak mencapai seperempat dari total kredit industri perbankan.

Menariknya, total kinerja kredit industri perbankan per Maret 2021 turun 3,8% year on year (yoy), sedangkan kredit kedua belas bank itu masih tumbuh 0,2% yoy. Artinya, mayoritas penurunan kredit terjadi pada kelompok bank-bank yang lebih kecil.

Dapat disimpulkan bahwa di tengah kondisi krisis saat ini, pelemahan kinerja terdalam justru terjadi di kalangan bank-bank kecil, sedangkan bank-bank besar relatif masih mampu bertahan, bahkan bertumbuh.

Walaupun demikian, di antara kedua belas bank besar, hanya lima bank yang masih mampu membukukan pertumbuhan kinerja kredit (lihat tabel sebelumnya). Itupun, BSI merupakan bagian dari Bank Mandiri, sehingga sebenarnya hanya empat bank yang berhasil tumbuh positif.

Hal ini menunjukkan bahwa kondisi industri perbankan nasional pada awal tahun ini belum sepenuhnya membaik. Masih banyak tantangan untuk dapat memulihkan lagi kinerja mereka. Apalagi, beban restrukturisasi kredit dan kredit bermasalah (NPL) sejak tahun lalu masih tinggi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!