Investasi di Unit Link: Menguntungkan?

[Waktu baca: 7 menit]

Unit link merupakan salah satu jenis produk asuransi jiwa yang dipasarkan oleh sejumlah perusahaan asuransi jiwa. Dalam Bahasa Indonesia, unit link dikenal dengan istilah PAYDI atau produk asuransi yang dikaitkan dengan investasi.

Adanya embel-embel investasi pada produk unit link ini menjadi daya tarik tersendiri bagi produk ini. Pasalnya, dengan membeli produk asuransi ini, nasabah mendapatkan dua manfaat sekaligus, yakni proteksi asuransi dan keuntungan investasi.

Artinya, ketika kamu membeli produk asuransi ini, secara tidak langsung kamu juga mendapatkan jasa seorang manajer investasi yang akan mengelola danamu ke dalam sejumlah instrumen investasi yang menguntungkan.

Dalam hal ini, kamu dapat bersantai dan mempercayakan pengelolaan dana kepada orang yang “terpercaya” dan profesional di dunia investasi, khususnya investasi keuangan.

Namun, kamu mungkin saja bertanya, lantas mana pilihan yang lebih menguntungkan, membeli unit link ataukah berinvestasi di reksadana? Sebab, dengan berinvestasi di reksadana pun, kamu tidak perlu pusing memikirkan pengelolaan dana investasimu, sebab ada manajer investasi yang mengelolanya.

Oleh karena itu, kamu perlu mengetahui apa sebenarnya unit link itu dan apakah kamu dapat memperlakukannya sama seperti reksadana dalam hal investasinya? Dan, yang terpenting, apakah menguntungkan?

Apa Itu Unit Link?

Unit link merupakan alternatif dari asuransi jiwa tradisional. Bedanya, jika asuransi jiwa hanya memberikan manfaat proteksi jika nasabah meninggal, unit link menawarkan manfaat tambahan berupa keuntungan investasi.

Secara sederhana, asuransi jiwa merupakan kontrak antara seseorang atau nasabah dengan perusahaan asuransi dalam jangka waktu tertentu. Kontrak ini adalah tentang pengalihan risiko jiwa dari orang tersebut kepada perusahaan asuransi.

Artinya, jika sewaktu-waktu orang tersebut mengalami risiko meninggal dalam periode waktu yang ditentukan, perusahaan asuransi akan memberikan uang pertanggungan untuk penerima manfaatnya, yang biasanya adalah keluarganya.

Sebagai kompensasinya, nasabah tersebut harus membayarkan premi kepada perusahaan asuransi.

Namun, jika dalam periode tersebut orang tersebut tidak meninggal, maka premi yang telah dibayarkan otomatis hangus dan manfaat asuransi pun berakhir. Nasabah tidak mendapatkan apa-apa lagi.

Nah, bedanya pada unit link, jika nantinya periode perlindungan asuransi berakhir, nasabah akan mendapatkan kembali dana hasil pengelolaan investasinya setelah dikurangi aneka biaya lainnya yang telah disepakati di awal kontrak asuransi.

Umumnya, asuransi unit link juga memberikan manfaat tambahan atau rider dalam bentuk perlindungan terhadap kesehatan. Namun, untuk dapat memperoleh manfaat ini, tentu nasabah perlu memberikan premi tambahan.

Saat ini, tidak semua perusahaan asuransi memiliki izin untuk memasarkan produk unit link. Hanya ada 14 perusahaan yang memperoleh izin untuk memasarkan produk ini. Di era pandemi, hanya ada 9 perusahaan yang sudah memperoleh izin untuk memasarkan produk ini secara digital.

Kesembilan perusahaan asuransi itu yakni Manulife, Prudential, Allianz, AIA, Astra Life, Panin Dai Ichi Life, FWD, Great Eastern Life, dan Sun Life.

Bagaimana Sistem Kerja Unit Link?

Kamu pertama-tama perlu mengetahui bahwa unit link pada dasarnya adalah produk asuransi, bukan investasi. Meskipun ada embel-embel asuransi di dalamnya, unit link pada dasarnya merupakan skema pembayaran premi asuransi alternatif untuk mengoptimalkan manfaat bagi nasabahnya.

Lalu, bagaimana sistem kerja unit link?

Ketika kamu membeli produk unit link, premi yang kamu bayarkan akan langsung terbagi ke dalam dua keranjang. Pertama, yakni premi untuk jasa perlindungan atau proteksi asuransi jiwa. Kedua, alokasi dana untuk penempatan pada instrumen investasi tertentu.

Hal ini menyebabkan premi unit link umumnya lebih tinggi dibandingkan dengan premi asuransi tradisional, meskipun manfaat perlindungannya sama. Kesepakatan tentang besarnya alokasi pada kedua keranjang akan dilakukan pada awal proses pengajuan polis (surat perjanjian keikutsertaan pada asuransi).

Tentunya, besar kecilnya alokasi pada kedua keranjang akan menentukan besaran manfaat proteksi yang diterima serta manfaat investasi yang didapatkan.

Premi harus kamu bayarkan secara rutin sesuai kesepakatan dengan pihak asuransi, misalnya setiap bulan, 3 bulan, 6 bulan, atau 12 bulan sekali.

Premi memberikan proteksi hanya pada jangka waktu yang telah disepakati dan akan hangus jika tidak ada klaim selama jangka waktu tersebut.

Artinya, untuk dapat tetap memperoleh manfaat proteksi, kamu harus terus membayar premi.

Nah, lantas bagaimana jika kamu tidak ingin lagi membayar premi, tetapi masih ingin menikmati manfaat proteksi? Di sinilah unit link menjadi jawabannya.

Sebagai contoh, kamu saat ini berusia 30 tahun dan ingin mendapatkan manfaat proteksi jiwa hingga usia 65 tahun atau selama 35 tahun ke depan. Pada asuransi tradisional, kamu harus membayar premi setiap tahun untuk mendapatkan perlindungan asuransi pada tahun tersebut. Tahun berikutnya, kamu harus membayar lagi.

Nah, pada unit link, kamu bisa mengambil opsi membayar premi cukup selama 10 tahun, tetapi mendapatkan perlindungan selama 35 tahun atau hingga usia 65 tahun. Bagaimana bisa?

Itulah gunanya dana investasi pada unit link. Selama 10 tahun, kamu membayarkan premi asuransi untuk perlindungan jiwa selama 10 tahun tersebut. Namun, pada saat yang sama, kamu juga menyisihkan dana investasi di perusahaan asuransi itu.

Nah, dana investasi inilah yang akan digunakan untuk membayar premi asuransimu selama 25 tahun pada tahun ke-11 hingga tahun ke-35. Perusahaan asuransi akan mengelola danamu yang terkumpul selama 10 tahun dan menempatkannya pada instrumen investasi tertentu.

Keuntungan dari investasi itulah yang akan dipotong untuk menutupi biaya premimu. Artinya, pada tahun ke-11 hingga ke-35, kamu sebenarnya tetap membayar premi untuk perlindungan jiwamu, tetapi dananya berasal dari investasimu.

Jika nantinya pada akhir tahun ke-35 masih ada dana tersisa dari keuntungan investasimu setelah dikurangi pembayaran premi selama 25 tahun terakhir, dana itu akan diserahkan padamu. Namun, jika tidak ada sisanya, kamu tidak mendapatkan apa-apa.

Bahkan, jika kondisi pasar modal memburuk hingga akhirnya dana investasimu berkurang signifikan, perusahaan asuransi mungkin akan memintamu untuk melakukan top-up atau penambahan pada akun investasimu agar cukup untuk menghasilkan keuntungan yang bisa membiayai premimu.

Lantas, Apakah Investasi Unit Link Menguntungkan?

Sekali lagi, unit link pada dasarnya adalah produk asuransi, bukan investasi. Oleh karena itu, seharusnya kita memperlakukannya sebagai asuransi.

Artinya, imbal hasil investasi bukanlah tujuan utama dari penempatan dana di unit link, sebab hasil investasi itu digunakan untuk membayar premi.

Ketika membeli unit link, kamu akan dibantu untuk melakukan analisis tingkat ketahanan risiko untuk mengetahui profil risikomu. Berdasarkan hasil analisa itu, kamu akan diarahkan pada pilihan instrumen investasi yang tepat untuk penempatan danamu.

Jika kamu tidak siap dengan tingkat risiko yang tinggi, misalnya, hingga kehilangan hingga 90% dana investasimu, maka kamu masuk dalam kategori rendah. Risiko yang rendah berarti juga tingkat keuntungan investasi yang rendah.

Sebaliknya, jika kamu siap menanggung risiko tinggi sebab berharap bisa mendapatkan tingkat keuntungan yang tinggi pula, kamu dapat memilih profil risiko tinggi. Sementara itu, jika kamu tidak ingin terlalu banyak mengambil risiko, tetapi juga berharap mendapatkan keuntungan yang tidak terlalu kecil, kamu bisa memilih profil risiko sedang.

Pilihan profil risiko ini akan menentukan di mana dana investasimu akan ditempatkan. Jika profil risikomu rendah, pilihannya yakni pada instrumen pasar uang, seperti deposito. Jika profil risikomu sedang, pilihan pada obligasi negara adalah pilihan yang tepat. Sementara itu, jika profil risiko tinggi, saham adalah pilihan yang terbaik.

Katakanlah, kamu memilih profil risiko sedang, sehingga dana investasimu akan ditempatkan di instrumen obligasi. Lalu, kamu sepakat membeli produk unit link dengan premi Rp1 juta per bulan, terdiri atas premi proteksi Rp400 ribu dan alokasi investasi Rp600 ribu. Kamu memilih manfaat proteksi 35 tahun dengan pembayaran premi secara aktif selama 10 tahun.

Untuk menyederhanakan perhitungan, pada contoh ini kita akan mengabaikan aneka biaya yang biasanya dipotong oleh perusahaan asuransi. Selain itu, kita andaikan juga kamu membayar premimu secara annual, atau sekali bayar untuk setahun penuh, sehingga nilainya Rp12 juta per tahun.

Ingat, premi proteksi merupakan dana hangus, sehingga yang tersisa adalah dana investasi saja atau Rp7,2 juta per tahun. Pada kasus kali ini, kita andaikan obligasi yang menjadi instrumen investasimu memberikan keuntungan tetap 7% per tahun.

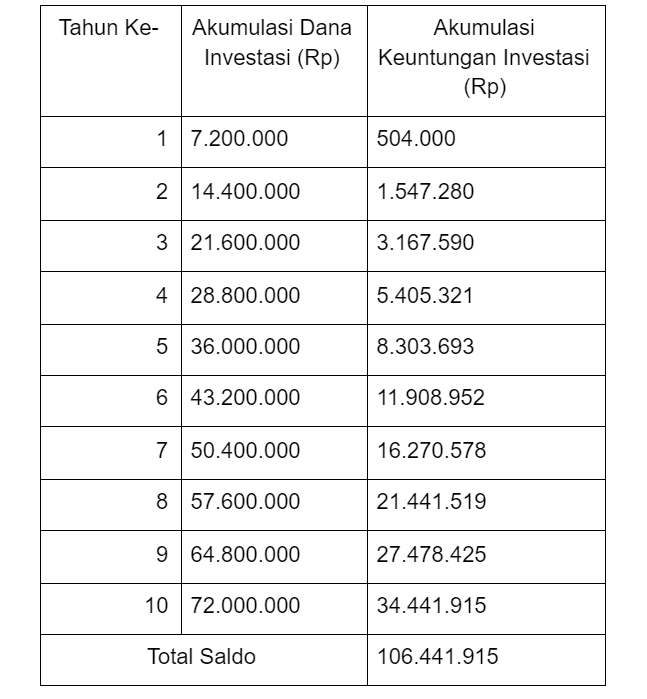

Dengan perhitungan compound interest atau bunga berbunga, berikut ini perhitungan investasimu (di luar biaya pajak dan aneka potongan asuransi):

Nah, dari data tersebut, terlihat bahwa pada tahun ke-10, kamu sudah memiliki dana investasi yang terkumpul sebesar Rp72 juta dengan keuntungan Rp40,65 juta. Artinya, total dana investasimu adalah Rp106,44 juta.

Mulai tahun ke-11, kamu tidak perlu lagi membayar premi, sebab perusahaan asuransi akan menggunakan keuntungan dari dana investasimu untuk menutup biaya premimu. Premi yang akan dipotong dari investasimu mulai tahun ke-11 adalah Rp400.000 per bulan, atau Rp4,8 juta per tahun.

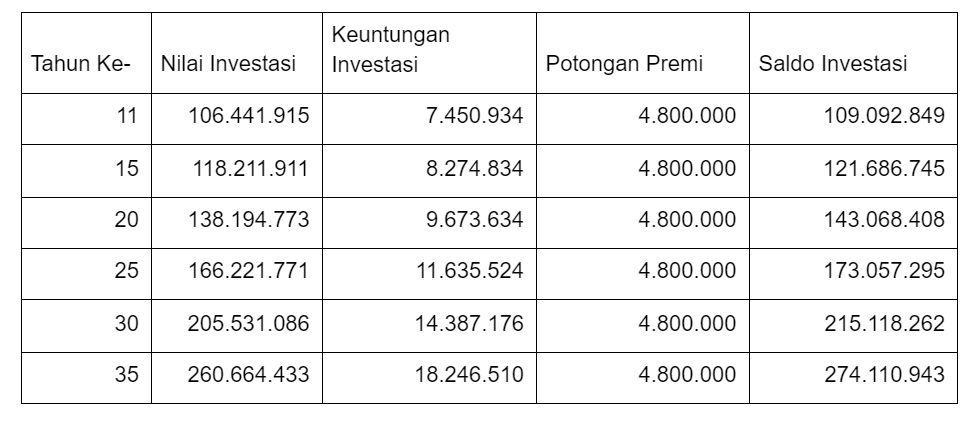

Dengan mengandaikan keuntungan imbal hasil obligasi tetap 7% per tahun, berikut ini perhitungan saldo investasimu dalam 25 tahun selanjutnya (dalam Rp):

Dengan demikian, pada akhir tahun ke-35, total saldo investasimu adalah Rp274 juta. Dana itu akan dikembalikan padamu di akhir periode asuransi.

Namun, jika klaim terjadi sebelum tahun ke-35, maka saldo investasi akan dicairkan sesuai dengan nilai saldo pada tahun tersebut dan dibayarkan beserta dengan uang pertanggungan sesuai nilai pada kontrak polis.

Pertanyaannya kini, apakah ini menguntungkan?

Jika mengingat bahwa total dana investasi yang kamu keluarkan hanya Rp72 juta, nilai keuntungan investasimu mencapai 281%. Namun, ini adalah total akumulasi keuntungan selama 35 tahun.

Bagaimana jika seandainya kamu berinvestasi di reksa dana pendapatan tetap saja tanpa ada potongan premi? Berikut ini simulasinya:

Keuntungan 10 tahun pertama (saldo investasi bertambah Rp7,2 juta setiap tahun):

Terlihat pada data tersebut, kinerjanya akan sama saja seperti pada unit link, sebab di sini seluruh dana investasi murni ditempatkan pada instrumen investasi tanpa potongan untuk premi.

Namun, perbedaan akan terlihat mulai tahun ke-11. Mari kita andaikan di sini, kamu tidak lagi menambah investasi Rp7,2 juta per tahun dan membiarkan danamu berputar:

Terlihat bahwa dengan modal awal Rp72 juta, total saldo investasimu pada tahun ke-35 adalah Rp577,7 juta. Artinya, tingkat keuntungan investasimu adalah 702%. Ini jauh lebih tinggi dibandingkan dengan keuntungan yang diperoleh dari unit link yang sebesar 281%.

Kesimpulan

Dari perhitungan yang sudah kita lakukan, terlihat bahwa keuntungan investasi yang diperoleh dari unit link dibandingkan dengan reksadana pendapatan tetap jauh berbeda. Dari situ terlihat bahwa jika tujuannya adalah investasi, unit link bukanlah pilihan terbaik.

Kondisi yang sama akan berlaku juga termasuk pada jenis instrumen pasar uang atau saham.

Dalam contoh kasus tersebut, kita masih banyak mengesampingkan aneka biaya dan potongan, serta potensi risiko penurunan harga obligasi yang tentu bisa menggerus tingkat keuntungan.

Artinya, keuntungan riilnya tentu jauh lebih rendah. Apalagi, jika pilihan instrumennya adalah yang lebih berisiko, seperti saham. Tingkat koreksinya bisa jadi jauh lebih dalam, apalagi jika kondisi pasarnya anjlok seperti yang terjadi pada awal dan pertengahan 2020.

Meskipun demikian, unit link bukanlah produk yang buruk. Sebagai strategi untuk membiayai polis asuransi jiwa dalam jangka panjang, unit link merupakan produk yang ideal.

Hanya saja, unit link bukanlah pilihan investasi terbaik, jika tujuannya adalah untuk mengoptimalkan keuntungan. Unit link adalah produk asuransi dan seharusnya tetap disikapi sebagai produk asuransi, sedangkan investasinya hanya sampingan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)