Geliat Pemulihan Emiten Semen (SMGR, INTP, SMCB, SMBR) 2021

.jpg)

[Waktu baca: 5 menit]

Kinerja emiten-emiten di sektor semen bakal sangat bergantung pada sektor-sektor lain yang menggunakan semen sebagai bahan baku. Kabar baiknya, tahun ini pemerintah fokus mendorong sektor padat karya, yang di antaranya adalah sektor-sektor konsumen semen.

Sektor-sektor tersebut antara lain adalah sektor properti dan infrastruktur.

Sektor properti mendapatkan dukungan insentif berupa pelonggaran pajak pertambahan nilai (PPN) ditanggung pemerintah 100% untuk rumah seharga di bawah Rp2 miliar dan skema pembiayaan kredit pemilikan rumah (KPR) dengan uang muka hingga 0%.

Sementara itu, sektor infrastruktur mendapatkan dukungan dari kenaikan anggaran infrastruktur pemerintah. Tahun ini, anggaran infrastruktur mencapai Rp414 triliun, naik 47% dari tahun lalu yang hanya Rp281 triliun.

Sektor jasa konstruksi juga mendapatkan insentif fiskal berupa keringanan pajak penghasilan (PPh). Keringanan diberikan secara berbeda-beda untuk tiap golongan pelaku usaha. Hal yang pasti, keringanan ini bakal meningkatkan kapasitas permodalan pelaku usaha konstruksi.

Jika proyek-proyek properti dan infrastruktur meningkat, tentu konsumsi semen pun bakal melonjak. Seiring dengan itu, kinerja keuangan emiten-emiten di sektor semen pun bakal membaik.

Selain itu, ada juga sentimen lain berupa pendirian Sovereign Wealth Fund (SWF). Meskipun manfaatnya mungkin tidak akan instan tahun ini, kehadirannya bakal meningkatkan aktivitas investasi di proyek-proyek infrastruktur, yang tentu bakal turut mendorong tingkat konsumsi semen.

Konstruksi pembangunan Ibu Kota baru di Kalimantan Timur juga bakal dimulai tahun ini, sehingga tentu turut menggerek konsumsi semen domestik. Rencananya, proyek ini akan dikebut mulai 2021 hingga 2024 nanti.

Faktor-faktor ini, ditambah dengan ekspektasi pemulihan ekonomi seiring dengan proses vaksinasi dan pembukaan kembali aktivitas sosial, cukup untuk menjadi alasan untuk meyakini bakal membaiknya kinerja emiten semen tahun ini.

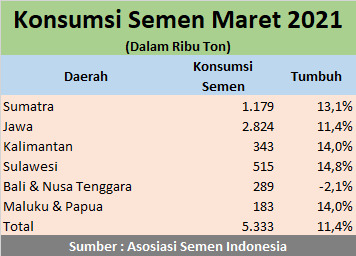

Benar saja. Jika mengacu pada data Asosiasi Semen Indonesia (ASI), pada Maret 2021, tingkat konsumsi semen bahkan naik 23% dibanding Maret 2020 lalu menjadi 6,62 juta ton (year on year/yoy). Konsumsi domestik naik 11,4% yoy menjadi 5,33 juta ton, sedangkan ekspornya naik 120% menjadi 1,28 juta ton.

Sementara itu, untuk periode 3 bulan pertama tahun ini atau sepanjang kuartal I/2021, konsumsi semen mencapai 18,19 juta ton, meningkat 14,1% yoy dari tingkat konsumsi pada kuartal pertama tahun lalu.

Tingkat konsumsi tersebut terdiri atas konsumsi domestik sebesar 14,87 juta ton, atau tumbuh 2,2% yoy, dan konsumsi ekspor 3,31 juta ton, atau melesat 130% yoy. Data ini tentu menjadi kabar baik bagi bisnis emiten-emiten semen.

ASI mencatat bahwa sudah cukup banyak provinsi di Indonesia yang menunjukkan kenaikan tingkat konsumsi semen. Hal ini menunjukkan bahwa perkembangan ekonomi nasional sudah mulai membaik. Kegiatan-kegiatan infrastruktur dan proyek-proyek strategis properti juga sudah mulai bergerak lagi.

Emiten Semen Tuai Berkah

Saat ini, ada empat emiten di sektor semen yang sahamnya tercatat di Bursa Efek Indonesia. Keempat emiten tersebut yakni PT Semen Indonesia (Persero) Tbk. (SMGR), PT Indocement Tunggal Prakarsa Tbk. (INTP), PT Solusi Bangun Indonesia Tbk. (SMCB), dan PT Semen Baturaja (Persero) Tbk. (SMBR).

Keempatnya sudah merilis kinerja keuangan mereka untuk periode kuartal pertama tahun ini. Hasilnya, keempatnya mencatatkan kinerja yang bervariasi. Hanya SMGR yang mencatatkan penurunan pendapatan dan hanya INTP yang mencatatkan penurunan laba.

Berikut ini kinerja lengkap keempat emiten tersebut:

SMBR berhasil tampil sebagai emiten dengan pertumbuhan pendapatan paling tinggi. Alhasil, perseroan mampu membalikkan kondisi keuangan dari yang semula rugi pada kuartal pertama tahun lalu menjadi untung pada periode yang sama tahun ini.

Selain pertumbuhan pendapatannya yang tinggi, SMBR juga mampu menekan beban pokoknya. Hal ini menjadikan laba brutonya terlihat tumbuh lebih tinggi lagi dan memungkinkan perusahaan untuk mencetak laba bersih.

Hanya saja, tingkat keuntungannya belum mampu mengimbangi tingkat kerugiannya yang sangat tinggi pada kuartal pertama tahun lalu.

Sementara itu, SMCB menjadi emiten semen dengan pertumbuhan laba paling tinggi pada kuartal pertama tahun ini, melesat 128% yoy, padahal pendapatannya hanya tumbuh 4% yoy. Perseroan bahkan sebenarnya mencatatkan penurunan laba bruto sebesar 1,3% yoy.

Pertumbuhan yang tinggi mulai terlihat pada laba sebelum pajak. Hal ini terjadi lantaran beban usaha SMCB berkurang signifikan. Beban usaha ini mencakup beban distribusi dan penjualan, beban umum dan administrasi, serta rugi selisih kurs.

Di sisi lain, pelemahan pendapatan pada SMGR, yakni perusahaan semen terbesar di Indonesia, disebabkan karena mayoritas proyek infrastruktur pemerintah belum sepenuhnya berjalan. Sebagai emiten BUMN, exposure SMGR terhadap proyek-proyek pemerintah atau BUMN cukup tinggi.

Kendati demikian, SMGR mampu mempertahankan capaian labanya tetap stabil, bahkan masih tumbuh meski hanya 0,9% yoy. Hal ini terutama karena perseroan tertolong oleh beban pajak penghasilan yang menurun 22% yoy menjadi Rp224 miliar.

Sementara itu, satu-satunya emiten yang mencatatkan penurunan laba adalah INTP. Berdasarkan laporan keuangannya, penurunan pada laba sebelum pajak disebabkan karena perseroan membukukan pendapatan operasi lain dan pendapatan keuangan yang lebih rendah.

Pendapatan operasional lain bersih turun 66,4% yoy menjadi Rp31 miliar, sedangkan pendapatan keuangan turun 42,5% yoy menjadi Rp64 miliar. Alhasil, laba sebelum pajak turun 4,1% menjadi Rp439 miliar.

Penurunan laba bersih INTP menjadi makin tajam karena beban pajaknya juga meningkat 52% yoy menjadi Rp88 miliar. Dengan demikian, laba bersihnya tinggal Rp351 miliar, turun 12,3% yoy.

Baca juga: Prospek Semen Indonesia (SMGR) di Tengah Pemulihan Ekonomi

Prospek Emiten Semen

Kinerja emiten semen yang masih terbatas pada kuartal pertama tahun ini masih dapat dimaklumi, sebab tingkat permintaan semen umumnya baru memuncak pada semester kedua mendatang. Namun, pertumbuhan yang mulai positif pada kuartal pertama tahun ini tentu sangat baik.

Pada awal tahun ini, proyek infrastruktur pemerintah belum sepenuhnya berjalan. Hal ini memang sesuai dengan karakter anggaran negara yang cenderung baru akan cair lebih banyak pada paruh kedua setiap tahun.

Oleh karena itu, margin emiten semen pun kemungkinan baru akan menggemuk pada semester kedua nanti. Lagi pula, kuartal pertama tahun ini masih ditandai oleh curah hujan yang tinggi, apalagi di tengah La Nina, sehingga proyek-proyek konstruksi pun cenderung masih terhambat.

Sementara itu, faktor yang kemungkinan akan menekan kinerja emiten semen tahun ini yakni dari sisi biaya produksi, terutama akibat kenaikan harga batu bara yang menjadi sumber energi dalam produksi semen.

Faktor lain yang bakal mengerek kinerja emiten semen adalah makin luasnya pasar ekspor. Pada kuartal pertama tahun ini, data ASI menunjukkan bahwa penjualan eskpor semen meningkat sangat drastis, bahkan tumbuh hingga ratusan persen.

Meskipun dari sisi jumlahnya masih relatif kecil jika dibandingkan dengan konsumsi domestik, tetapi tingkat pertumbuhannya yang tinggi menjadi sinyal kuat bahwa persaingan di industri semen dalam negeri akan sedikit melunak karena meluasnya pasar.

Di sisi lain, pasar domestik sendiri masih sangat besar bagi pelaku industri semen. Mengutip pemberitaan dari Warta Ekonomi pada 2017 silam, Menteri Perindustrian Airlangga Hartarto mengatakan konsumsi semen Indonesia kala itu adalah 243 kg per kapita.

Ini jauh lebih rendah dibandingkan dengan Malaysia sebesar 751 kg per kapita, Thailand sebesar 443 kg per kapita, dan Vietnam sebesar 661 kg per kapita.

Indonesia memiliki wilayah yang jauh lebih luas dan jumlah penduduk yang jauh lebih banyak dibandingkan dengan negara-negara itu. Jelas, potensi konsumsi semen di Indonesia masih sangat besar. Hanya saja, sayangnya laju konsumsi semen di Indonesia relatif lambat.

Namun, yang pasti, kebutuhan semen di Indonesia masih sangat tinggi dalam jangka panjang, sebab PR pembangunan masih sangat besar. Oleh karena itu, prospek bisnis jangka panjang emiten semen pun tentu masih menjanjikan.

Strategi untuk merambah pasar ekspor di tengah tekanan persaingan yang tinggi di dalam negeri juga patut diapresiasi. Hal ini dapat membantu emiten semen untuk bertahan dan meningkatkan penjualannya, tanpa harus terlalu jauh melakukan perang harga.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)

.jpg)