Dampak Reli Tembaga Terhadap Merdeka Copper Gold

[Waktu baca: 6 menit]

Harga tembaga cenderung terus meningkat sepanjang tahun ini, bahkan sempat menyentuh rekor di level US$9.499 per ton untuk kontrak tiga bulan pada 24 Februari 2021 di London Metal Exchange (LME). Meski kembali terkoreksi setelahnya, harga tembaga masih dalam tren bullish.

Peningkatan harga komoditas logam ini sudah berlangsung sejak Maret 2020, atau hampir setahun terakhir, setelah sebelumnya mengalami koreksi hingga tinggal US$4.608,5 per ton pada 23 Maret 2020. Kini, harga tembaga masih bertahan di atas level US$9.000 per ton.

Level harga yang tinggi ini akan menguntungkan bagi emiten-emiten penambang dan pengekspor komoditas ini, salah satunya yakni PT Merdeka Copper Gold Tbk. Setelah tahun lalu kinerjanya terpuruk akibat hantaman pandemi, kenaikan harga tembaga ini membuka ruang pemulihan.

Bangkitnya Harga Tembaga

Sentimen terkini yang memanaskan harga tembaga adalah rilis data peningkatan aktivitas ekonomi China yang lebih baik ketimbang yang diperkirakan.

Produksi industri melonjak 35,1% pada periode Januari-Februari dibandingkan dengan periode yang sama tahun sebelumnya, padahal estimasi median dalam survei ekonom Bloomberg adalah sebesar 32,2%. Selain itu, penjualan ritel naik 33,8%, lebih tinggi dari perkiraan 32%.

Investasi aset tetap juga naik 35%, meskipun di bawah proyeksi yang sebesar 40,9%. Sementara itu, tingkat pengangguran justru meningkat dari 5,2% pada Desember 2020 menjadi 5,5% pada akhir Februari 2021.

Dengan meningkatkan aktivitas industri di China, ekspektasi terhadap peningkatan permintaan tembaga pun meningkat. China merupakan negara konsumen tembaga terbesar di dunia. Tembaga sendiri kerap kali disebut sebagai komoditas yang menjadi indikator perekonomian dunia, sehingga kenaikan harganya menjadi sinyal pemulihan ekonomi global.

Lolosnya paket stimulus Amerika Serikat senilai US$1,9 triliun pun menjadi sentimen positif yang mendorong ekspektasi pemulihan ekonomi AS dan global, sehingga turut memacu harga tembaga. Demikian pula upaya vaksinasi Covid-19 yang terus berkembang saat ini.

Sementara itu, kenaikan aktivitas ekonomi di China ini disinyalir karena kebijakan pembatasan perjalanan yang diberlakukan oleh pemerintah China selama tahun baru imlek. Alhasil, masyarakat tetap bekerja sehingga tingkat produksi industri tetap tinggi.

Sentimen potensi peningkatan permintaan ini diperkuat pula oleh faktor lain dari sisi pasokan akibat proses negosiasi upah pekerja tambang di Los Pelambres, Chile. Hal ini menyebabkan aktivitas pertambangan terganggu dan berpotensi menurunkan tingkat pasokan tembaga.

Jika tidak ada tambang baru yang beroperasi, komoditas ini akan terancam makin terbatas pasokannya di masa mendatang, padahal tingkat kebutuhannya hampir pasti akan meningkat seiring perkembangan ekonomi terutama dari negara-negara berkembang.

Di China saja, kebutuhan terhadap tembaga ini bakal meningkat karena rencana pengembangan industri mobil listrik skala besar di sana, serta pembangunan infrastruktur, dan sumber energi listrik baru terbarukan dengan tanpa emisi karbon.

Proyek kendaraan listrik yang kini makin populer dan berkembang akan membutuhkan banyak pasokan tembaga, khususnya untuk komponen baterai. Selain itu, proyek infrastruktur sendiri bakal menyerap 30%-35% dari total kebutuhan tembaga di China.

Kendati demikian, harga tembaga mungkin saja akan terkoreksi lagi jika aktivitas pertambangan di Amerika Latin kembali meningkat tahun ini setelah tahun lalu tertekan karena lockdown. Namun, jika tidak ada pembukaan tambang baru di dunia, harganya akan cenderung terus meningkat.

Adapun, berikut ini perkembangan harga tembaga beberapa bulan terakhir hingga hari ini, Kamis, 18 Maret 2021 pukul 09.41 WIB:

Bagaimana Prospek MDKA?

PT Merdeka Copper Gold Tbk. (MDKA) merupakan salah satu emiten produsen tembaga di dalam negeri. Sentimen harga tembaga ini telah mendorong kenaikan harga saham MDKA hingga kini ada di kisaran Rp2.440 per saham per Kamis (18 Maret 2021) pukul 09.45 WIB, padahal beberapa tahun lalu harga saham MDKA bahkan sulit menembus Rp500.

Kendati demikian, setelah melonjak cukup tinggi tahun lalu, saham MDKA tahun ini sedikit terkoreksi. Jika dibandingkan dengan harga penutupannya pada akhir 2020 di level Rp2.590 per saham, harga Rp2.440 kini mencerminkan penurunan 5,79% year to date (ytd). Namun, harga MDKA tahun ini sempat memuncak ke level Rp2.840.

Seperti namanya, MDKA memiliki dua andalan komoditas tambang, yakni tembaga (copper) dan emas (gold). Tahun lalu, kinerjanya tertolong oleh kenaikan harga emas yang memuncak karena diserbu banyak investor, seiring dengan status komoditas itu sebagai instrumen safe haven.

Namun, tahun ini harga emas perlahan mulai mendingin, sebaliknya tembaga terus memanas. Oleh karena itu, besar kemungkinan tembaga akan menjadi andalan MDKA tahun ini.

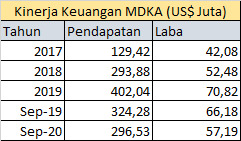

Tahun lalu, kinerja MDKA tidak luput dari pelemahan akibat pandemi. Kondisi ekonomi global yang secara umum tertekan menjadikan permintaan komoditas logam juga menurun. Kenaikan harga belum cukup untuk mengimbangi tekanan produksi.

Alhasil, baik pendapatan maupun laba bersih MDKA pun terkoreksi, padahal kinerja perseroan cukup konsisten meningkat dalam beberapa tahun sebelumnya. Berikut ini perkembangan kinerja keuangan MDKA :

Tahun ini, dengan bangkitnya harga komoditas tembaga, ada harapan kinerja keuangan MDKA pun akan ikut terdongkrak.

Saat ini, MDKA memiliki lima aset utama sebagai lokasi tambang, yakni Tujuh Bukit (TB) Copper Project, Wetar/Morowali Acid Iron Metal (AIM Project), Pani JV Gold Project, TB Gold Mine, dan Wetar Copper Mine.

Potensi produksi pada proyek Tujuh Bukit mencapai 70.000 - 90.000 ton tembaga dan 200.000 – 300.000 ons emas per tahun selama lebih dari 20 tahun. Proyek itu disinyalir memiliki sumber daya tembaga sekitar 9 juta ton.

MDKA sendiri telah mengucurkan investasi senilai US$73 juta untuk studi kelayakan awal (pre-feasibility study/PFS) proyek tersebut dan ditargetkan rampung pada kuartal IV/2021. Perseroan pun tengah bersiap merilis obligasi baru senilai Rp1,5 triliun untuk mendukung pendanaan proyek masa depan ini.

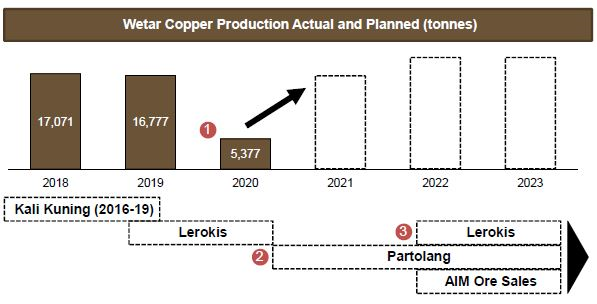

Sementara itu, untuk produksi tahun ini, MDKA menargetkan volume produksi tembaga mencapai 14.000 – 17.000 ton, jauh meningkat dibandingkan dengan produksi tahun lalu yang hanya 5.377 ton. Adapun, pada 2019 lalu, produksi tembaga MDKA mencapai 16.777 ton.

Turunnya produksi tembaga pada 2020 lalu menjelaskan alasan di balik turunnya kinerja pendapatan dan laba perusahaan. Penurunan produksi ini disebabkan karena adanya proses integrasi tambang tembaga Wetar dan proyek Acid Iron Metal (AIM).

Dengan demikian, penambangan telah bergeser dari tambang Lerokis ke tambang Partolang yang baru. Operasionalnya sudah dimulai pada Oktober 2020 lalu, sehingga dapat diharapkan produksinya mulai meningkat sejak awal tahun ini dan diperkirakan tetap konsisten hingga akhir tahun.

Berikut ini skema perkembangan produksi tambang Wetar di masa lalu dan proyeksi masa depan:

Adapun, proyek AIM adalah hasil kerja sama antara MDKA dengan perusahaan afiliasi Eternal Tsingshan Group Limited, yakni Wealth Source Holding Limited. Proyek ini dibangun di Indonesia Morowali Industrial Park (IMIP), Sulawesi Tengah.

Hal lain yang berpotensi mendongkrak kinerja MDKA di lini tambang tembaga adalah potensi turunnya all in sustaining cost (AISC) tembaga tahun ini, yakni sebesar US$2,1 – US$2,6 per pon. Nilai ini jauh lebih rendah dibandingkan dengan tahun lalu yang sebesar US$4,62 per pon.

Sebaliknya, emas akan kurang begitu diandalkan oleh MDKA tahun ini, Target produksinya diturunkan dari capaian 2020 sebanyak 157.175 ons menjadi 100.000 – 120.000 ons, sedangkan AISC justru naik dari US$669 per ons menjadi US$825 – US$900 per ons.

Adapun, tren penjualan emas MDKA pun cenderung menurun. Tahun lalu, penjualan emas MDKA hanya 162.847 ons, turun 26,9% dari tahun 2019. Oleh karena itu, tembaga akan menjadi kunci utama kinerja MDKA tahun ini.

Jika rencana bisnis MDKA ini terealisasi, perseroan akan mendapatkan sumber pertumbuhan pendapatan dari beberapa aspek sekaligus, yakni peningkatan harga jual tembaga, peningkatan volume produksi, penurunan biaya, dan prospek masa depan dari proyek baru Tujuh Bukit.

Hal ini berpotensi mendorong kinerja perseroan kembali sama seperti kondisi sebelum pandemi. Jika demikian, tentu apresiasi atas saham MDKA selama ini menjadi kian masuk akal.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!