Bunga Acuan Turun, Kredit Minus dan Prospek Saham Bank

[Waktu baca: 10 menit]

Bank Indonesia memutuskan untuk kembali menurunkan suku bunga acuan BI 7 Days Repo Rate (BI 7DRR) dalam Rapat Dewan Gubernur (RDG) Bank Indonesia yang digelar pekan ini, 18-19 November 2020. BI menurunkan suku bunga acuan sebesar 25 basis points (bps) menjadi 3,75%.

Dengan demikian, sepanjang tahun ini BI sudah lima kali menurunkan suku bunga acuan dari semula di level 5,00% pada akhir tahun 2019. Penurunan suku bunga dilakukan dalam RDG bulan Februari, Maret, Juni, Juli, dan November 2020, masing-masing 25 bps.

BI mengungkapkan bahwa keputusan untuk menurunkan kembali suku bunga acuannya kali ini dilakukan dengan mempertimbangkan perkiraan inflasi yang tetap rendah, stabilitas eksternal yang terjaga, dan sebagai langkah lanjutan untuk mempercepat pemulihan ekonomi nasional.

Dalam pengumuman yang sama, BI mengungkapkan bahwa pertumbuhan kredit industri perbankan per Oktober 2020 tercatat turun 0,47% year on year (yoy), memburuk dibandingkan bulan sebelumnya yang masih tumbuh meskipun tipis, yakni 0,12% yoy.

Ini merupakan penurunan kredit pertama kalinya dalam dua dekade terakhir atau sejak krisis moneter 1998 lalu. Turunnya kredit ini pun tentu menjadi alasan BI menurunkan suku bunga acuannya dan berharap bank segera ikut menyesuaikan bunga kredit dan dana pihak ketiga (DPK) mereka.

Suku bunga yang rendah diharapkan akan memudahkan korporasi untuk mengajukan kredit jika sewaktu-waktu membutuhkannya dalam proses pemulihan bisnisnya. Dengan begitu, bisnis bank juga akan tertolong dan aktivitas ekonomi pun kembali bergulir.Namun, apakah harapan tersebut akan terwujud? Tak ada yang tahu pasti.

Meskipun pengembangan vaksin Covid-19 hingga kini terus menunjukkan perkembangan positif, tetapi proses pemulihan ekonomi pasca-covid akan cukup panjang. Selama proses itu, ekspansi bisnis kemungkinan akan lambat, sehingga permintaan kredit pun tidak akan begitu agresif.

Meskipun demikian, kabar terkait kontraksi pertumbuhan kredit ini boleh jadi sudah tidak lagi terlalu mengejutkan pelaku pasar. Selain karena Indonesia sudah terkonfirmasi resesi, kondisi ekonomi memang belum banyak menunjukkan perubahan berarti memasuki kuartal IV/2020.

Alhasil, reaksi pasar pascapengumuman tersebut relatif minim. IHSG masih naik 0,66%, sedangkan indeks sektor keuangan juga naik 0,65% dalam sehari. Kinerja saham-saham emiten bank pun cukup bervariasi, ada yang naik, ada pula yang turun. Namun, tidak terlalu signifikan perubahannya.

Keputusan BI menurunkan lagi suku bunga acuannya menjadi peredam bagi sentimen negatif penurunan kredit tersebut. Keputusan BI yang selangkah lebih maju dibandingkan dengan bank-bank sentral negara lainnya ini memberi sinyal keseriusan upaya pemerintah dan otoritas moneter dalam mengupayakan pemulihan ekonomi nasional.

Keputusan penurunan suku bunga ini sejatinya berdampak positif pada seluruh pasar atau seluruh sektor ekonomi, tidak saja pada industri perbankan. Namun, mengingat bank adalah jantung ekonomi yang mengalirkan uang, tentu ekspektasi terhadap kinerja ekonomi secara umum akan terefleksi dalam kinerja bank.

Oleh karena itu, kali ini kita akan kembali mendalami prospek bisnis pada industri perbankan, khususnya pada emiten-emiten bank di Bursa Efek Indonesia setelah kinerja kreditnya tercatat negatif per Oktober 2020.

Indeks Sektor Keuangan Kini Nomor Dua Terbaik

Bursa Efek Indonesia mengelompokkan emiten-emiten berdasarkan industrinya dan mengukur kinerjanya berdasarkan indeks industri sektoralnya. Saat ini, ada 10 indeks sektoral yang ada di BEI. Salah satu di antaranya adalah indeks finance atau indeks sektor keuangan, mencakup bank dan industri keuangan non-bank.

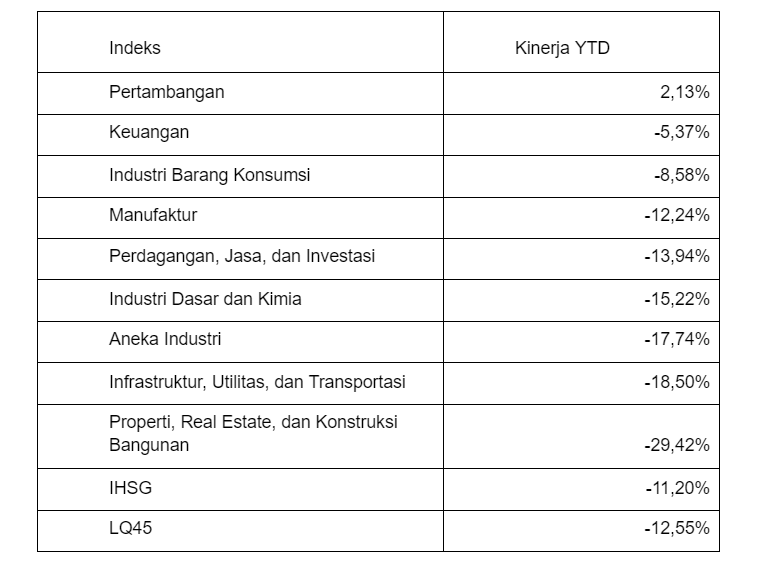

Hingga Kamis (19 November 2020), IHSG masih mencatatkan penurunan sebesar 11,2% jika dibandingkan dengan posisinya pada akhir 2019 lalu (year to date/ytd). IHSG kini ada di level 5.594,06. Sejauh ini, ada tiga indeks sektoral yang kinerjanya lebih baik dibandingkan IHSG.

Ketiganya yakni indeks sektor pertambangan yang sudah tumbuh positif 2,13% ytd, lalu indeks sektor keuangan yang hanya turun 5,37% ytd, dan indeks industri barang konsumsi yang turun 8,58%. Selebihnya, kinerja indeks sektoral industri lainnya masih turun lebih besar dari 11%.

Berikut ini data lengkapnya berdasarkan statistik BEI:

Kinerja indeks keuangan yang relatif solid ini menunjukkan bahwa secara umum investor masih cukup percaya terhadap emiten-emiten yang ada di sektor ini. Selain itu, sektor ini juga merupakan tempatnya banyak emiten blue chip, yakni emiten-emiten pemimpin kapitalisasi pasar dengan kinerja keuangan serta fundamental bisnis yang solid.

Saat ini, tiga dari lima besar emiten dengan kapitalisasi pasar terbesar ada di sektor ini. Ketiganya yakni PT Bank Central Asia Tbk. (BBCA) yang sekaligus menempati posisi puncak peringkat kapitalisasi pasar, lalu disusul PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) di urutan kedua, dan PT Bank Mandiri (Persero) Tbk. (BMRI) di urutan keempat.

Di urutan ketiga dan kelima ada saham dua emiten sektor riil, yakni PT Unilever Indonesia Tbk. (UNVR) dan PT Astra International Tbk. (ASII).

Tingginya kinerja saham emiten-emiten blue chip di sektor keuangan menyebabkan koreksi pada IHSG terlihat relatif rendah, atau hanya 11,2% ytd, padahal lebih banyak indeks sektoral yang kinerjanya turun tajam.

Kinerja Keuangan Bank Besar Masih Stabil

Hampir semua emiten di BEI kini sudah menerbitkan laporan keuangannya untuk periode 9 bulan 2020, termasuk emiten bank-bank besar. Hasilnya, kebanyakan bank memang membukukan penurunan laba, bahkan sangat dalam.

Untuk pembahasan kali ini, kita dapat berfokus pada bank-bank kategori Bank Umum Kegiatan Usaha (BUKU) IV, atau bank-bank terbesar di Tanah Air dengan modal inti di atas Rp30 triliun.

Di kelompok ini, jumlahnya hanya 7 bank, tetapi menguasai 56,25% aset industri perbankan nasional secara total. Oleh karena itu, kinerja mereka dapat dianggap mewakili kinerja industri secara umum.

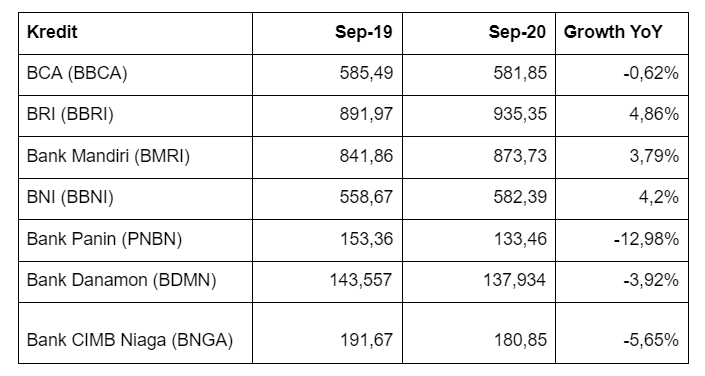

1. Kredit

Kita akan membahas secara berturut-turut kredit, dana pihak ketiga (DPK), hingga laba per September 2020 dari ketujuh bank tersebut. Berikut ini kinerja kredit ketujuh bank tersebut (dalam Rp triliun):

Dari data tersebut, terlihat bahwa semua bank swasta besar (BCA, Panin, Danamon, CIMB Niaga) telah menunjukkan penurunan kredit per September 2020, sedangkan bank-bank BUMN (BRI, Bank Mandiri, dan BNI) masih mampu mencatatkan pertumbuhan kredit positif.

Kinerja kredit bank-bank BUMN yang masih positif ini tampaknya tidak terlepas pula akibat adanya dukungan penempatan dana negara dengan bunga rendah pada bank-bank ini senilai total Rp47,5 triliun.

Bank-bank BUMN memang diwajibkan oleh negara untuk menyalurkan kredit menggunakan dana tersebut dengan nilai tiga kali lipat dari nilai penempatan dana. Oleh karena itu, bank-bank BUMN dalam hal ini sebenarnya ‘tertolong’ sekaligus ‘dipaksa’ dalam penyaluran kreditnya oleh negara.

‘Tertolong’ sebab mereka bisa mendapatkan dana dengan bunga lebih rendah sehingga bisa lebih mudah pula menyalurkan kredit dengan bunga rendah, sedangkan ‘dipaksa’ karena kondisi bisnis saat ini sejatinya menyulitkan bank untuk menyalurkan kredit tanpa dibayangi risiko gagal bayar.

Berbeda dibandingkan bank-bank BUMN, bank-bank swasta besar tampaknya lebih berhati-hati dalam menyalurkan kreditnya. Selain karena permintaan kredit memang sedang rendah, mereka juga lebih memilih untuk tidak fokus pada kualitas kredit ketimbang jor-joran menyalurkan kredit baru yang justru malah berisiko.

Turunnya kredit bank-bank swasta besar per September 2020 ini menjadikan data penurunan kredit industri perbankan yang dirilis Bank Indonesia menjadi tidak lagi mengejutkan, sebab kenyataannya koreksi kredit sudah lebih dahulu terjadi.

Jika tanpa dukungan penempatan dana negara pada bank BUMN, kinerja kredit yang negatif secara total industri perbankan boleh jadi sudah terjadi lebih awal lagi.

Kini tersisa dua bulan sebelum 2020 berakhir. Bank tampaknya perlu bekerja ekstra keras jika ingin membalikkan kondisi penurunan kredit menjadi pertumbuhan yang positif. Namun, di tengah kondisi ekonomi yang kenyataannya sedang tertekan, bank umumnya cenderung bersikap hati-hati dan lebih mementingkan kestabilan bisnisnya.

Daripada memaksakan diri untuk menyalurkan kredit baru dan berujung macet akibat kondisi ekonomi yang tak tentu, lebih baik bank berfokus pada menjaga kualitas kreditnya yang sudah ada agar tidak menjadi bermasalah.

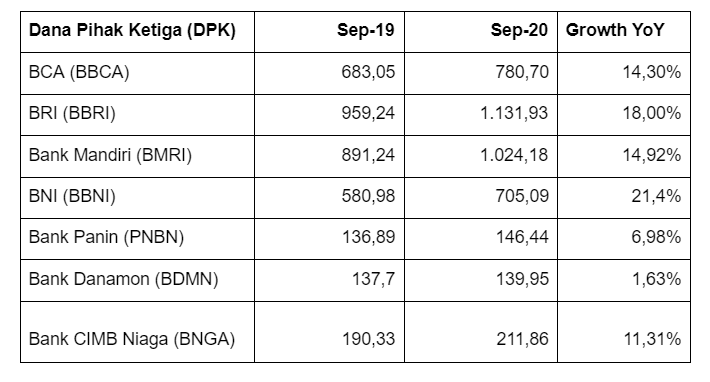

2. DPK

Data selanjutnya, yakni dana pihak ketiga (DPK). Berbeda dibandingkan kinerja kredit, DPK industri perbankan justru masih tumbuh pesat. Bank Indonesia mencatat DPK per Oktober 2020 tumbuh 12,12% yoy, sedikit lebih rendah dibandingkan dengan bulan sebelumnya yakni 12,88% yoy.

Sejalan dengan itu, bank-bank besar pun mencatatkan pertumbuhan DPK yang tinggi sepanjang 9 bulan tahun ini. Berikut ini datanya (dalam Rp triliun):

Dari data tersebut, terlihat bahwa mayoritas DPK bank-bank besar masih tumbuh double digit. Secara umum, hal ini mencerminkan bahwa di tengah kondisi pandemi dan resesi, masyarakat masih tetap mempercayai bank, sehingga tetap menyimpan uangnya di bank.

Selain itu, pertumbuhan DPK yang tinggi ini juga mencerminkan adanya kecenderungan peralihan dana masyarakat dari instrumen investasi lain yang relatif tinggi risikonya, ke deposito dan tabungan yang risikonya relatif rendah dan mudah dicairkan.

Jika diperhatikan, data pertumbuhan DPK pada bank-bank besar tersebut pun umumnya lebih tinggi dibandingkan pertumbuhan DPK secara industri per September 2020 yang sebesar 12,88%. Hal ini juga mengindikasikan adanya kecenderungan perpindahan dana nasabah dari bank-bank yang lebih kecil ke bank-bank besar.

Hal ini disebut dengan flight to quality. Artinya, nasabah perbankan kini memilih menempatkan dananya di bank besar, meskipun mendapatkan bunga lebih rendah, sebab fundamental bisnis bank besar relatif lebih stabil sehingga kemungkinan terjadinya kegagalan perbankan lebih rendah.

Sementara itu, pada bank-bank kecil, kondisi krisis dan tingginya restrukturisasi berpotensi besar memicu tekanan likuiditas. Ujung-ujungnya, nasabah khawatir akan kesulitan untuk menarik dananya dari bank tersebut jika sewaktu-waktu membutuhkannya.

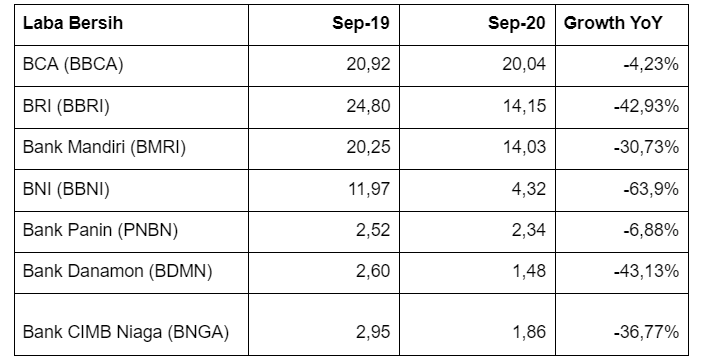

3. Laba Bersih

Dengan kinerja kredit yang terbatas, artinya pendapatan bank berkurang. Sementara itu, DPK yang tumbuh tinggi artinya beban dana bank meningkat untuk membayar bunga kepada penabung. Alhasil, tidak mengherankan jika laba bank cenderung turun.

Berikut ini data kondisi laba bersih bank besar BUKU IV per September 2020 (dalam Rp triliun):

Dari data tersebut, terlihat bahwa koreksi laba pada bank-bank besar ini cukup tinggi. Koreksi laba paling rendah terjadi pada BCA dan disusul oleh Bank Panin. Sementara itu, bank-bank BUMN mencatatkan koreksi laba yang sangat tinggi.

Koreksi laba yang besar terjadi akibat bank-bank ini menyisihkan banyak biaya pencadangan untuk mengimbangi tekanan kredit bermasalah dan potensi kredit bermasalah baru dari restrukturisasi kredit.

Adapun, total kredit bermasalah atau nonperforming loan (NPL) industri perbankan per September 2020 adalah 3,15% dari total kredit, atau Rp174,22 triliun. Ini naik dari kondisi akhir tahun 2019 yang hanya 2,53%. Kenaikan NPL yang tinggi inilah yang menyebabkan beban pencadangan bank meningkat.

Apalagi, tahun ini OJK mewajibkan bank menggunakan standar akuntansi baru dalam pembentukan pencadangannya, yakni PSAK 71. Secara umum, PSAK 71 mewajibkan bank menyisihkan beban pencadangan yang lebih tinggi sebab pencadangan tidak lagi hanya dibentuk ketika terjadi peristiwa yang menyebabkan risiko gagal bayar kredit, tetapi sejak kredit diberikan.

Meskipun demikian, laba bank kemungkinan besar bisa terkoreksi lebih dalam seandainya OJK tidak memberikan relaksasi restrukturisasi kredit.

Seperti diketahui, tahun ini OJK memberikan relaksasi kepada bank untuk dapat memberikan restrukturisasi kredit kepada debitur yang terdampak Covid-19 dengan tetap mempertahankan status kredit itu sebagai kredit lancar.

Dengan status lancar, bank tidak perlu menyisihkan beban pencadangan untuk mengimbanginya. Alhasil, selama pandemi bank hanya fokus menyisihkan pencadangan untuk kredit yang benar-benar macet.

Meskipun tetap tinggi, tetapi tidak setinggi jika seandainya kredit yang direstrukturisasi turut disiapkan cadangannya.

Data OJK menunjukkan total restrukturisasi kredit bank hingga 5 Oktober 2020 sudah mencapai Rp914,65 triliun. Nilai ini setara dengan 16,54% dari total baki kredit bank per akhir September 2020 yang senilai Rp5.480,28 triliun.

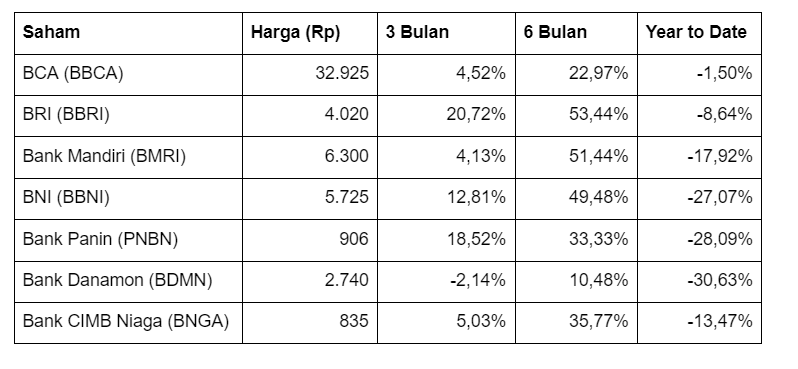

Saham Bank Masih Menarik?

Jika menilik kinerja indeks sektoral finansial, secara sederhana dapat disimpulkan bahwa investor umumnya masih mempercayai prospek bisnis bank, meskipun kondisi ekonomi nasional sudah memasuki resesi.

Dalam 6 bulan terakhir, saham emiten-emiten bank besar sudah menunjukkan pemulihan harga yang signifikan, meskipun jika dibandingkan dengan kondisi harga akhir tahun lalu secara umum masih memerah.

Berikut ini kinerja pertumbuhan saham-saham bank BUKU IV per Jumat (20 November 2020) pukul. 10.50 WIB :

Dari data tersebut, terlihat bahwa beberapa bank sahamnya bahkan telah melesat lebih dari 50% dalam 6 bulan terakhir. Kinerja saham terbaik dibukukan oleh BCA dengan tingkat koreksi hanya 1,5% ytd. Saham BCA merupakan salah satu saham yang cukup stabil di pasar selama periode pandemi.

Turunnya suku bunga acuan oleh Bank Indonesia tentu membuka peluang bagi bank-bank besar ini untuk kembali menurunkan bunga DPK mereka.

Jika demikian, tentu beban dana mereka akan berkurang, sehingga margin keuntungan bisa lebih tinggi. Apalagi, di tengah tren pertumbuhan DPK yang kini sangat tinggi, penurunan suku bunga akan sangat melonggarkan beban dana bank.

Turunnya suku bunga acuan juga tentu mendorong turunnya bunga kredit bank, sehingga memberi ruang bagi permintaan kredit baru di masa mendatang. Dengan demikian, bank bisa meningkatkan pendapatannya dari bisnis kredit.

Alhasil, secara umum keputusan BI menurunkan suku bunga akan berdampak positif bagi bisnis bank dan prospek saham mereka.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!