Anomali Saham Teknologi dan Mimpi Indonesia Saingi AS

.jpg)

[Waktu baca: 5 menit]

Di bursa luar negeri, terutama Amerika Serikat, saham-saham sektor teknologi dan digital menduduki puncak jajaran emiten papan atas. Kita sudah tidak asing lagi dengan merek-merek perusahaan seperti Google, Amazon, Microsoft, Apple, Facebook, Tesla, dan Netflix.

Setidaknya selama satu dekade terakhir, saham-saham sektor teknologi tersebut menguasai pasar saham Amerika Serikat dan menjadi kelompok emiten paling populer yang diberitakan secara global. Kinerja saham emiten-emiten tersebut pun sudah naik berkali-kali lipat dalam beberapa tahun terakhir.

Sebagai contoh saham Apple. Pada 22 Mei 1981, saat pertama kali tercatat, saham Apple harganya hanya US$0,14. Kini pada 18 Mei 2021, harganya sudah di level US$124,85. Peningkatan harganya mencapai 89.079%.

Namun, saham Apple masih bertahan di bawah US$1 dolar hingga 2004. Baru setelahnya, saham Apple mulai meningkat. Lonjakan drastis mulai terjadi sejak 2019, dari semula di level US$50 pada April 2019, lalu meningkat hingga ke level US$143 pada Januari 2021. Artinya, peningkatannya mencapai 186%.

Cerita yang sama juga dialami oleh saham-saham teknologi lainnya. Berikut ini perkembangan harga saham-saham teknologi di AS sejak IPO hingga saat ini:

Di Indonesia, sejauh ini belum ada emiten teknologi yang sekaliber perusahaan-perusahaan global tersebut. Namun, mengingat bahwa semua perusahaan teknologi global itu juga mengawali bisnisnya dari bawah, siapa yang tahu bahwa emiten-emiten teknologi kecil di Indonesia suatu saat bakal jadi raksasa?

Di pasar modal Indonesia, penguasa pasar masih didominasi oleh emiten perbankan, dengan pemain utama yakni bank-bank BUMN, antara lain PT Bank Rakyat Indonesia (Persero) Tbk., PT Bank Mandiri (Persero) Tbk. (BMRI), dan PT Bank Negara Indonesia (Persero) Tbk.

Namun, di posisi puncak kapitalisasi pasat terbesar ada saham bank swasta yakni PT Bank Central Asia Tbk. (BBCA). Jika kapitalisasi pasar keempat emiten ini digabungkan, nilainya mencapai Rp1.635 triliun.

Nilai itu setara dengan seperempat dari total kapitalisasi pasar seluruh bursa yang nilainya Rp6.915 triliun, padahal jumlah saham di pasar modal kita saat ini mencapai 722 emiten.

Di Indonesia, sektor teknologi tampaknya tidak ada apa-apanya dibandingkan dengan saham-saham perbankan ini. Namun, hal itu bukan berarti tidak akan berubah di masa mendatang.

Saham-saham teknologi raksasa di AS pun pada awalnya hanyalah perusahaan kecil yang diragukan pula masa depannya, tetapi berhasil bertransformasi menjadi jawara.

Sementara itu, kondisi pandemi yang terjadi sejak tahun lalu seakan menjadi berkah terselubung bagi sektor teknologi dan digital ini. Pembatasan sosial, tuntutan untuk bekerja, belajar, dan beribadah dari rumah, menjadikan teknologi digital sebagai solusi utama untuk menggantikan kehadiran fisik.

Oleh karena itu, sektor teknologi pun seakan mendapatkan momentumnya tahun ini. Peningkatan harga sahamnya menjadi tak lagi terkontrol. Ekspektasi investor terhadap prospek saham-saham Indonesia di sektor teknologi ini pun melambung.

Alhasil, indeks yang menaungi sektor ini, yakni IDX Sector Technology mengalami lonjakan fantastis hingga 185,89% sepanjang tahun ini (year to date/ytd), di saat IHSG masih terkoreksi sebesar -2,42% ytd. Salah satu saham anggota indeks ini, yakni PT DCI Indonesia Tbk. (DCII) bahkan naik 2.519,05% ytd.

Menariknya, saham DCII ini baru saja dicatatkan di Bursa Efek Indonesia pada 6 Januari 2021 lalu. Namun, sejak itu sahamnya terus digoreng hingga melambung dari semula hanya Rp420, kini sudah mencapai Rp11.000.

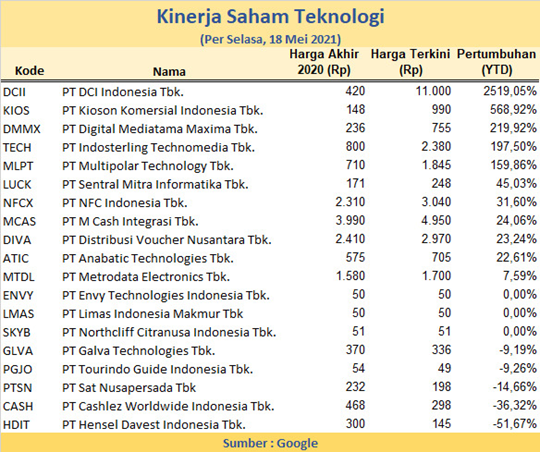

Selain DCII, beberapa emiten di sektor teknologi lainnya juga mengalami lonjakan harga yang tinggi hingga ratusan persen. Berikut ini daftar konstituen indeks IDX Sector Technology :

Fundamental Tak Solid?

Agak sulit untuk menjustifikasi peningkatan harga saham-saham di sektor teknologi ini, mengingat umumnya saham-saham ini merupakan perusahaan yang usianya masih relatif muda. Rekam jejak bisnisnya masih relatif terbatas, sehingga cukup sulit untuk mengukur prospeknya.

Selain itu, kenaikan harga yang sangat tinggi dalam waktu singkat tentu bukanlah hal yang wajar, apalagi di tengah kondisi pandemi. Meskipun bisnis sektor teknologi merupakan bisnis yang relevan saat pandemi, tetapi secara umum kondisi ekonomi yang tengah lesu berdampak merata terhadap semua sektor.

Alhasil, peningkatan bisnis pada sektor tertentu tidak otomatis bakal meroket. Selain itu, saham DCII yang baru saja melantai di bursa dan meningkat hingga ribuan persen pun bahkan belum memiliki laporan keuangan sama sekali yang dipublikasikan di bursa.

Artinya, peningkatan harga saham-saham di sektor teknologi lebih banyak didorong oleh sentimen dan ekspektasi masa depan yang cukup berlebihan. Tidak ada jaminan ekspektasi tersebut bakal terealisasi.

Di sisi lain, seiring dengan peningkatan bisnis digital dan teknologi di Indonesia, pemain baru di sektor ini pun bakal terus bermunculan yang menyebabkan persaingan bakal makin sengit. Lagi pula, beberapa emiten masih rugi, misalnya PT Kioson Komersial Indonesia Tbk. (KIOS) yang rugi Rp12,58 miliar dan PT Anabatic Technologies Tbk. (ATIC) yang rugi Rp57,61 miliar pada 2020 lalu.

Sementara itu, valuasi saham sejumlah emiten di sektor teknologi ini pun sudah terlampau tinggi akibat kenaikan harga sahamnya.

Contohnya, PT Indosterling Technomedia Tbk. (TECH), memiliki rasio harga terhadap laba (price to earning ratio/PER) sebesar 1.800 kali, sedangkan rasio harga terhadap nilai buku (price to book value/PBV) 56,25 kali.

Bandingkan dengan PER dan PBV IHSG yang mencerminkan kinerja seluruh pasar. PER rata-rata IHSG hanya 11,1 kali, sedangkan PBV-nya hanya 2,2 kali.

Emiten-emiten di sektor ini juga bukanlah emiten yang likuid, sebab kapitalisasi pasarnya masih relatif kecil dengan porsi kepemilikan investor publik yang terbatas.

Saham DCII, misalnya, hanya ditransaksikan sebanyak 5 kali pada Senin, 17 Mei 2021 lalu dan 25 kali pada sehari setelahnya. Berdasarkan data RTI, jumlah pemegang saham DCII bahkan kini sudah di bawah 500 pihak, yakni hanya 475 pihak per April 2021.

Sentimen Merger dan IPO GoTo

Baru-baru ini, kabar mergernya Gojek dan Tokopedia ramai diperbincangkan oleh berbagai kalangan. Wacana tersebut memang sudah lama berhembus, tetapi tanpa kepastian kapan akan dieksekusi. Terealisasinya aksi korporasi tersebut benar-benar menjadi kabar besar.

Kini, dunia investasi di Indonesia menanti realisasi wacana berikutnya dari kedua dekakorn tersebut, yakni untuk melepas sahamnya kepada investor publik di Bursa Efek Indonesia melalui penawaran umum perdana saham atau IPO.

Jika hal tersebut terealisasi, GoTo, entitas gabungan antara Gojek dan Tokopedia, tentu bakal menjadi anggota baru indeks IDX Sector Technology sekaligus anggota dengan kapitalisasi pasar terbesar. Saat ini, valuasi GoTo diperkirakan mencapai antara US$20 miliar hingga US$40 miliar.

Jika dirupiahkan, nilainya sekitar Rp300 triliun hingga Rp600 triliun.

Masuknya GoTo di pasar modal bakal menjadi tonggak sejarah baru bagi sektor teknologi di Indonesia, sebab kedua perusahaan yang bergabung tersebut merupakan startup unggulan Indonesia yang produknya sudah digunakan oleh jutaan penduduk Indonesia.

Dengan demikian, pasar modal Indonesia bakal memiliki nama beken di bidang teknologi di jajaran perusahaan tercatatnya. Kiprah bisnis GoTo di masa mendatang mungkin saja bakal mampu menyaingi perusahaan-perusahaan teknologi global yang ada di Amerika Serikat.

Namun, wacana IPO GoTo masih belum pasti. Sulit juga untuk begitu saja menghubungkan antara sentimen merger antara Gojek dan Tokopedia ini dengan pergerakan indeks IDX Sector Technology yang di luar kewajaran.

Jika benar IPO terjadi, memang kemungkinan besar saham GoTo bakal disambut antusias oleh investor. Harganya pun mungkin bakal cepat melambung. Hal ini bakal menjadi sentimen positif bagi seluruh sektor teknologi, sehingga saham-saham di sektor ini pun bisa turut meningkat harganya.

Namun, mengingat IPO GoTo belum terjadi, hubungan antara sentimen IPO tersebut dengan apresiasi saham-saham teknologi saat ini tampaknya terlalu berlebihan.

Kinerja indeks yang berlebihan saat ini justru patut diwaspadai, sebab sudah sering kali terjadi kenaikan harga yang berlebihan bakal diikuti oleh penurunan secara drastis pula dalam waktu yang tak kalah singkat.

Selama belum ada cukup data untuk melegitimasi naiknya kinerja saham-saham teknologi, keputusan untuk masuk ke sektor ini lebih banyak hanya berlandaskan spekulasi ketimbang analisis fundamental yang solid.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!