Saat Astra Otoparts (AUTO) Mulai Mahir Jaga Napas

[Waktu baca: 6 menit]

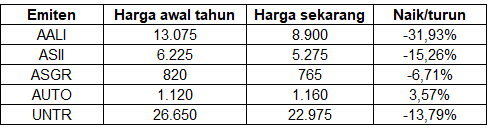

Cenderung amblasnya harga saham emiten induk Grup Astra, PT Astra International Tbk. (ASII) tidak serta merta menggambarkan kondisi emiten-emiten anak usahanya. Terbukti, tak semua saham emiten yang berada di bawah naungan grup konglomerasi rintisan William Soeryadjaya tersebut tumbang.

Satu yang paling moncer ialah PT Astra Otoparts Tbk. (AUTO), emiten dengan fokus utama bisnis suku cadang kendaraan bermotor. Secara tahun berjalan (year to date), saham AUTO yang dibanderol dengan harga Rp1.160 per penutupan perdagangan Jumat (12/6/2021) cenderung menguat 3,57 persen.

Rapor tersebut bukan cuma mengungguli ASII yang sejauh ini dalam tren penurunan harga 15 persen lebih, tapi juga melampaui sisa tiga emiten Grup Astra lain.

Masing-masing adalah perusahaan perkebunan PT Astra Agro Lestari Tbk. (AALI), perusahaan perdagangan Astra Graphia Tbk. (ASGR) serta emiten tambang dan alat berat PT United Tractors Tbk. (UNTR).

Perbandingan Harga Tahun Berjalan Emiten-emiten Grup Astra (dalam rupiah)

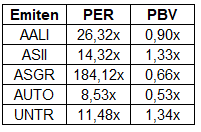

Menariknya, bahkan dengan grafik harga yang cenderung sudah naik itupun, saham AUTO tetap layak disebut paling undervalue dibanding deretan saham emiten Grup Astra. Setidaknya bila berkaca dari data rasio harga saham terhadap laba per saha, (price earning ratio/PER) serta rasio harga saham terhadap nilai buku (price to book value/PBV).

Mengacu data RTI per Jumat (11/6), nilai PER AUTO masih di angka 8,53x. Mereka bahkan menjadi satu-satunya emiten Grup Astra yang punya PER di bawah 10. Dalam pertimbangan harga saham, lazimnya PER di bawah angka 10 menandakan bahwa harga saham suatu emiten cenderung terdiskon bila dibandingkan nominal laba per sahamnya.

Dari segi PBV pun, catatan AUTO yang ada pada posisi 0,53x merupakan yang paling rendah dibandingkan emiten Grup Astra lainnya.

PER dan PBV Emiten Grup Astra

Sumber: RTI

Lantas dengan rapor pergerakan paling konsisten dan valuasi yang cendeurng murah, masih layakkah AUTO menjadi saham pilihan Grup Astra untuk saat ini?

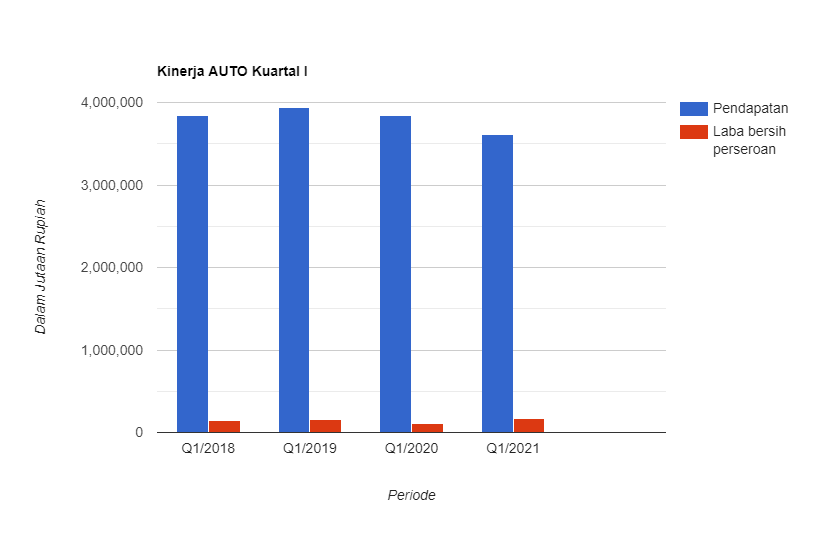

Nilai ukur awal yang paling mudah untuk diamati sudah pasti kinerja keuangannya. Dan, satu hal yang tampak betul sedang terjadi di dalam tubuh AUTO adalah mulai samarnya tekanan pendapatan perusahaan pasca-terjadinya pandemi Covid-19, serta semakin piawainya perusahaan menjaga kinerja bottom line agar tetap positif.

Mengacu laporan keuangan kuartal I/2021, perseroan sebenarnya membukukan penurunan pendapatan 5,88 persen. Tepatnya dari Rp3,84 triliun menjadi kisaran Rp36,16 triliun saja.

Akan tetapi, di tengah tekanan tersebut, AUTO justru masih mampu membukukan penguatan laba bersih yang dapat diatribusikan kepada entitas induk hingga 42,87 persen. Tepatnya dari Rp114,72 miliar jadi Rp163,91 miliar.

Kinerja Kuartal I/2021 AUTO (dalam jutaan rupiah)

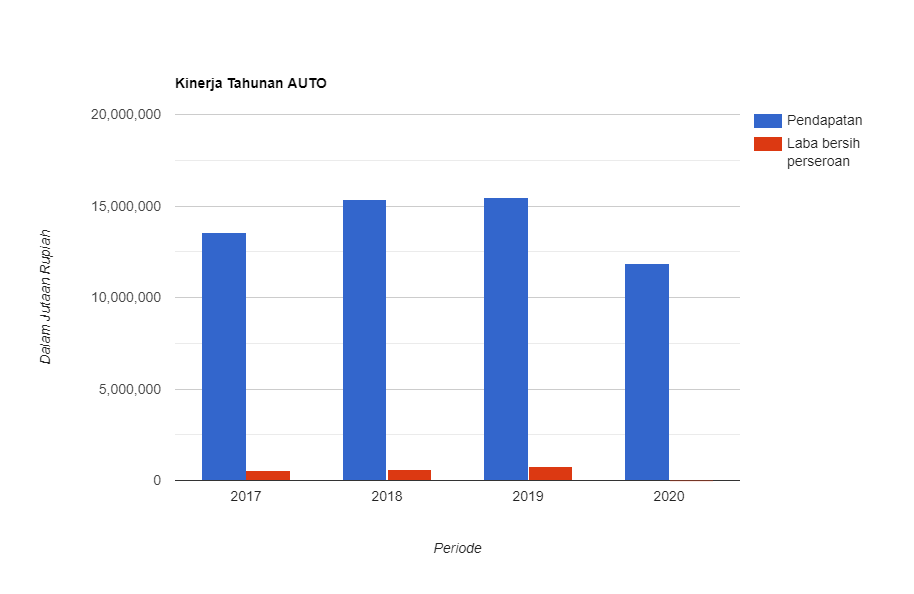

Kinerja tersebut relatif solid, terutama bila dibandingkan rapor jeblok AUTO sepanjang 2020. Tahun lalu perseroan bukan saja mencatatkan penurunan pendaptaan 23,18 persen, tetapi juga mengalami kontraksi laba bersih. Laba bersih yang dapat diatribusikan kepada entitas induk AUTO pada 2020 mentok di Rp2,24 miliar saja alias susut 99,7 persen dibandingkan rapor Rp739,67 miliar sepanjang 2019.

Kinerja Tahunan AUTO

Bisa diambil kesimpulan, jika dibandingkan dengan kinerja rata-rata tahun lalu AUTO telah mengalami penguatan margin laba besar-besaran pada kuartal I/2021.

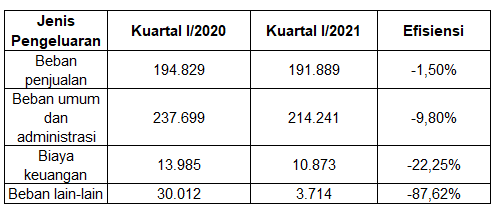

Penguatan tersebut, bila dirunut, terjadi seiring beberapa faktor. Salah satunya adalah penurunan beban. Sepanjang kuartal I/2021 AUTO tercatat berhasil mengurangi beban penjualan, beban umum dan administrasi, serta biaya keuangan perusahaan.

Beban lain-lain yang dikeluarkan perseroan juga mengalami penurunan cukup dalam.

Beban-beban AUTO (dalam jutaan rupiah)

Faktor lain yang juga turut menguntungkan perusahaan adalah tren rata-rata nilai bagian atas laba bersih asosiasi yang naik pesat, dari posisi Rp22,67 miliar jadi Rp130,18 miliar secara yoy.

Kontribusi pesat tambahan pemasukan dari pos tersebut terjadi seiring adanya keuntungan besar dari binsis penjualan suku cadang di perusahaan-perusahaan terasosiasi AUTO seperti PT Astra Honda Motor, PT Astra Daihatsu Motor, PT Asuransi Astra Buana, PT Isuzu Astra Motor Indonesia, PT Andalan Multi Kencana, PT Toyota Astra Motor, PT Inti Pantja Press Industri, hingga PT Tasti Anugera Mandiri.

Dan, bukan kebetulan jika AUTO turut kecipratan berkah entitas-entitas asosisasi tersebut. Pasalnya, konon, menurut klaim perusahaan, adanya diskon pajak PPNBm dari pemerintah yang mengerek penjualan otomotif turut berdampak pada pendapatan AUTO.

Penjelasan terakhir itulah yang kemudian bisa menjadi sinyal mengapa peluang AUTO mencapai titik pemulihan terbuka lebar. Bahkan, bukan mustahil jika pertumbuhan kinerja emiten ini bakal lebih tajam dibandingkan emiten-emiten Grup Astra lain.

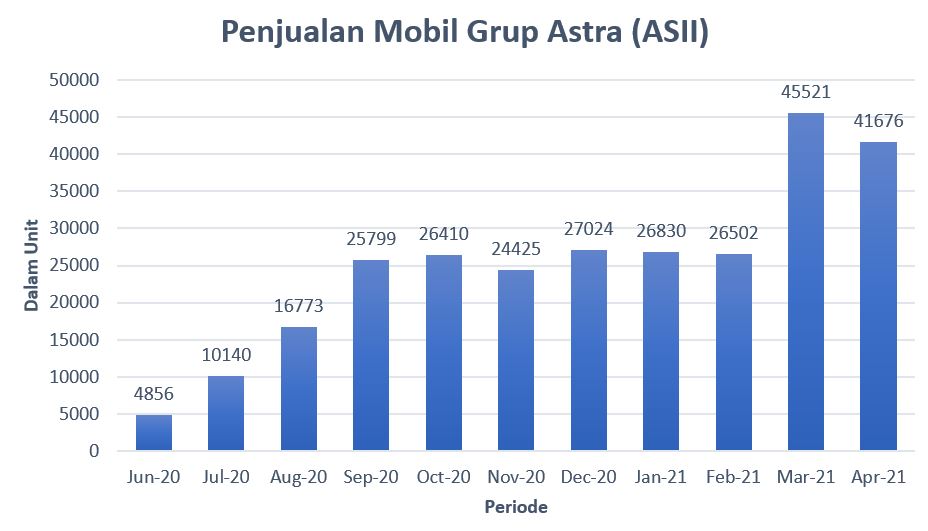

Sejak awal tahun, Grup Astra cenderung mengalami tren penjualan produk otomotif yang meningkat. Penjualan sepanjang Januari April 2021 yang mencapai 140.529 unit bahkan masih mampu tumbuh 5,2 persen dari rapor Januari-April 2020 yang mencapai 133.547 unit.

Padahal, kinerja Januari-April 2020 lalu masih mencakup angka penjualan Januari-Februari yang minim terdampak Covid-19.

Penjualan Mobil Grup Astra Secara Bulanan (Juni 2020 – April 2021)

Grup Astra memang memprediksi bahwa pada kuartal II akan cenderung ada penurunan penjualan mengingat adanya momen lebaran. Tetapi, mereka optimistis bahwa penjualan mobil ASII akan segera pulih dan jika itu terjadi, agaknya tidak akan sulit pula bagi AUTO untuk kembali membukukan rapor pertumbuhan kinerja.

Terutama mengingat besarnya ketergantungan perseroan terhadap segmen bisnis manufaktur komponen otomotif. Semakin banyak produk baru terjual, maka akan semakin terbuka pula potensi kenaikan permintaan komponen kendaraan AUTO, terutama komponen-komponen OEM.

Menariknya, bukan cuma segmen manufaktur komponen otomotif saja yang berusaha diperkuat perseroan. Dalam paparan publik belum lama ini, AUTO juga menjanjikan bahwa mereka bakal mengerek kinerja segmen perdagangan mereka.

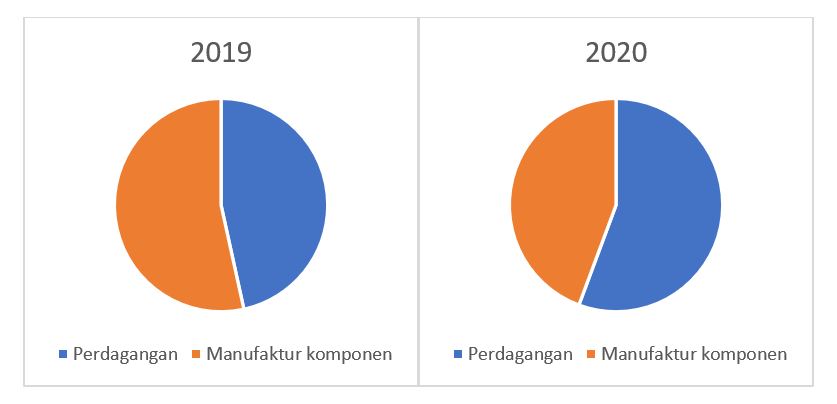

Sebagai informasi, AUTO mengklasifikasikan sumber pendapatannya ke dalam dua kategori. Yakni pendapatan dari perdagangan dan manufaktur komponen.

Segmen perdagangan AUTO merupakan salah satu yang cenderung bisa diarahkan menyesuaikan diri dengan pandemi. Tahun lalu contohnya, segmen ini bisa menjadi tulang punggung perusahaan di tengah pandemi, yang membuat kebutuhan komponen kendaraan berkurang.

Hal tersebut bisa dilihat dari semakin vitalnya rapor segmen perdagangan, yang pada tahun lalu berkontribusi semakin besar kendati secara nominal mengalami kontraksi.

Total pendapatan perdagangan AUTO tahun lalu menyentuh Rp6,6 triliun atau setara 55 persen pendapatan total. Bandingkan, misal, dengan rapor 2019 ketika segmen ini hanya mampu menopang 46 persen dari total pendapatan perusahaan.

Proporsi Sumber Pendapatan AUTO

Salah satu siasat Astra Otoparts tahun lalu, pada segmen ini, misalnya dengan meluncurkan produk nonotomotif penunjang kebutuhan di tengah pandemi face shield, kaca mata pelindung berkendara atau safety google, hingga corona finger.

Tak cukup di situ, perseroan juga berusaha membuktikan kemauan berinovasi mereka lewat peluncuran produk alat kesehatan Extraoral Dental Suction Machine (EOSTRA) yang berfungsi untuk melindungi dokter gigi dengan menghisap percikan droplet pasien pada saat tindakan berlangsung.

Produk unik lain AUTO yang juga menyita perhatian adalah Grin KoVee UVC Box dan Grin Adore. Barang terakhir adalah produk sistem pintu otomatis yang dapat digunakan di area tempat kerja dan berfungsi untuk mendeteksi suhu tubuh serta pemakaian masker pada karyawan yang terintegrasi dengan database dan sistem absensi di lokasi tersebut. Produk ini kini mulai banyak diminati gedung-gedung perkantoran dan pusat perbelanjaan ibu kota.

Seolah tidak mau berhenti menjajaki peluang-peluang potensial, baru pada awal tahun ini AUTO merilis pula sebuah produk masker elektrik transparan bernama Grin Smile.

Sampai hari ini perseroan belum mengumumkan berapa estimasi besaran belanja modal alias capital expenditure (capex) yang dianggarkan hingga akhir tahun. Namun satu hal yang pasti, menurut janji manajemen, capex tahun ini akan lebih besar daripada anggaran tahun lalu yang sempat mengalami pemangkasan menjadi Rp500 miliar saja.

Nantinya capex tersebut bakal dialokasikan untuk penambahan tipe baru produk OEM untuk produk otomotif berikut perluasan produksi, serta sisanya untuk melanjutkan digitalisasi maupun manufaktur produk lain perusahaan.

Meski bila dilihat dari isyarat kinerja sejauh ini, strategi serta proyeksi kerjanya AUTO punya banyak sentimen penopang, bukan berarti emiten ini bakal melenggang mulus tanpa risiko.

Fakta bahwa pandemi Covid-19 belum benar-benar berakhir, yang bisa saja sewaktu-waktu membuka kembali keran pembatasan sosial secara ketat, bisa saja merusak rapor perusahaan sebagaimana yang terjadi pada kuartal kedua hingga kuartal terakhir tahun lalu.

Belum lagi jika bicara rapor pasca-PPnBm.

Mesti diakui bahwa dampak lonjakan penjualan produk otomotif terhadap kebutuhan komponen AUTO sangat signifikan. Namun, insentif PPnBM pemerintah telah diputuskan berakhir per Mei kemarin, mengacu Peraturan Menteri Keuangan (PMK) Nomor 20.PMK.010/2021 yang diteken awal bulan ini.

Dan, sejauh ini, data-data positif yang dirilis perusahaan maupun induknya masih punya ketergantungan erat dengan sentimen PPnBM. Artinya, mesti dilihat pula bagaimana kinerja segmen otomotif Grup Astra secara keseluruhan pada bulan Juni sampai akhir tahun nanti.

Bila permintaan untuk produk otomotif—yang akan merembet ke kebutuhan komponen—masih tinggi meski PPnBM sudah gugur, tidak berlebihan untuk menganggap AUTO sudah berada di posisi aman. Namun, bila yang terjadi justru sebaliknya, kelayakan AUTO sebagai saham undervalue tentu patut dipertanyakan

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!