Garuda Indonesia (GIAA): Emiten dengan "Seribu Satu Masalah"

[Waktu baca: 6 menit]

Pemerintah akhirnya ikut campur. Setelah manajemen perusahaan sudah mengisyaratkan angkat tangan, Kementerian BUMN membentuk tim khusus untuk menyelamatkan maskapai pelat merah PT Garuda Indonesia Tbk. (GIAA) dua pekan lalu.

Ibarat telur di ujung tanduk, nasib Garuda Indonesia memang tengah berada pada momen genting. Lewat dua pekan lebih sejak mereka melakukan Penundaan Pembayaran Kewajiban Utang (PKPU) 14 hari untuk sukuk dengan jatuh tempo 3 Juni 2021 lalu, kejelasan bagaimana cara perusahaan melakukan pembayaran belum juga muncul.

Alhasil, per Jumat (18 Juni 2021), Bursa Efek Indonesia resmi menghentikan sementera perdagangan saham GIAA di pasar primer maupun sekunder.

Transaksi disetop saat saham GIAA dalam kondisi mengenaskan. Berada pada banderol Rp222 per lembar, harga saham emiten ini sudah amblas 45,05 persen secara year to date (ytd). Penurunan tersebut sudah jauh melampaui kemerosotan saham GIAA sepanjang 2020, ketika dibanderol Rp494 per lembar pada awal tahun dan ditutup seharga Rp402 per akhir tahun alias turun 18,6 persen sepanjang tahun.

Turunnya ketertarikan investor terhadap GIAA adalah hal masuk akal jika melihat kondisi utang perusahaan. Bukan cuma pembayaran sukuk di awal Juni, perseroan juga memiliki banyak tanggungan utang lain yang juga terancam gagal bayar.

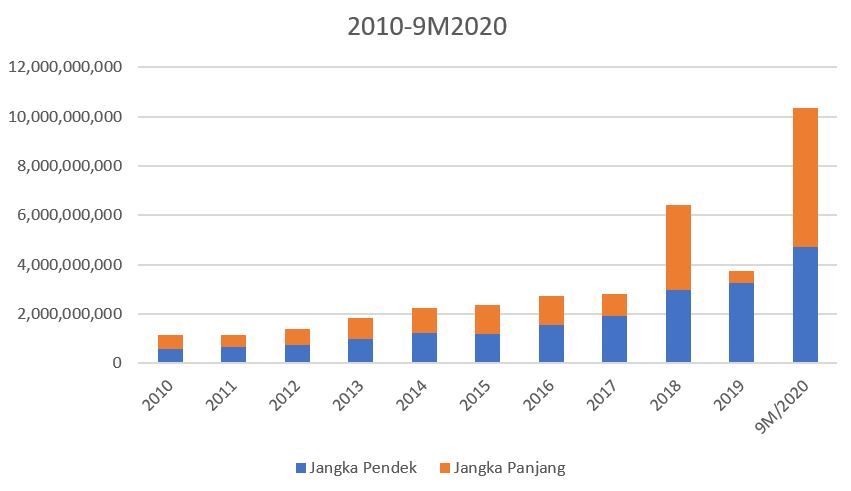

GIAA memang belum merilis laporan keuangan terkini maupun akhir tahun lalu. Namun, per 9 bulan awal 2020, utang Garuda Indonesia sudah membengkak hingga US$10,36 miliar. Nominal tersebut kurang lebih setara Rp147,6 triliun.

Dari nominal tersebut, sekitar US$4,69 miliar alias Rp67 triliun lebih di antaranya merupakan utang jangka pendek dan nominal ini tampak mengalami kenaikan pesat sejak pandemi Covid-19 datang awal tahun lalu.

Pergerakan dan Komposisi Utang GIAA (dalam US$)

Sumber: laporan keuangan perusahaan

Kans utang-utang tersebut lunas tampak mendekati kemustahilan bila disandingkan dengan kinerja perseroan yang sedang babak belur.

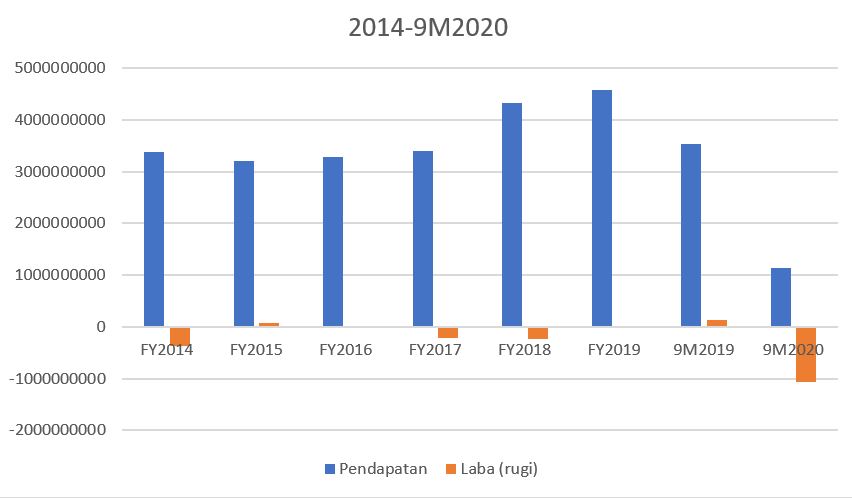

Sepanjang 9 bulan awal 2020, GIAA hanya mampu membukukan pendapatan US$1,13 miliar atau setara Rp16,98 triliun bila mengacu kurs Rp14.918 per US$ yang diberlakukan perusahaan dalam pencatatan laporannya. Nominal ini turun drastis, tepatnya merosot 67,83 persen ketimbang rapor US$3,54 miliar yang dibukukan perseroan pada periode yang sama tahun sebelumnya.

Kendati efisiensi beban telah diupayakan, hasilnya toh tak banyak membantu. Hingga 30 September 2020, GIAA membukukan rugi bersih yang dapat diatribusikan kepada entitas induk sebesar Rp1,07 miliar atau setara Rp16,03 triliun bila mengacu kurs laporan keuangan. Catatan ini berbalik dari torehan periode yang sama tahun sebelumnya, ketika perusahaan masih mampu mendulang keuntungan hingga US$122,42 juta.

Kinerja GIAA (dalam US$)

Pemerintah, di satu sisi, masih meyakini bahwa penurunan kinerja sektor penerbangan selama pandemi Covid-19 membuat banyak pembayaran utang molor yang akhirnya membuat angka yang ada membengkak. Argumen ini dilandaskan pada fakta bahwa perusahaan sebenarnya telah mengindikasikan pemangkasan utang pada 2019, namun pembengkakan besar-besaran kemudian terjadi sejak awal tahun lalu alias tepat ketika pandemi meledak.

Musabab itulah, dalam tim penyelamat yang dibentuk Erick, mereka menawarkan empat opsi solusi sebagaimana belakangan kerap disosialisasikan. Empat opsi tersebut, sebagaimana sempat disinggung Direktur Utama GIAA Irfan Setiaputra, adalah: 1) suntikan pinjaman dan ekuitas dari pemerintah, atau 2) menggunakan hukum perlindungan kebangkrutan untuk restrukturisasi GIAA, atau 3) restrukturisasi langsung GIAA dan mendirikan perusahaan maskapai nasional baru, atau 4) GIAA dilikuidasi dan segmen maskapai murni jadi ladang persaingan swasta.

“Opsi itu sudah dibahas dengan kementerian BUMN, tapii detail sebaiknya tungguk Kementerian BUMN,” kata Irfan akhir Mei lalu, seperti diwartakan Kompas.

Akan tetapi, dalam perkembangannya, sebuah sudut pandang yang menarik—dan patut didengar—datang dari Serikat Bersama Garuda.

Organisasi yang secara hierarkis terdiri dari gabungan Aosiasi Pilot Garuda (APG), Serikat Karyawan Garuda (SEKARGA), dan Ikatan Awak Kabin Garuda Indonesia (IKAGI) tersebut menyarankan agar manajemen dan pemerintah tidak serta merta mengambil keempat opsi.

Menurut Serikat Bersama, pemutusan keempat opsi tersebut tidak lebih penting dari pembenahan skema bisnis dan manajemen perseroan. Sebab, mereka meyakini bahwa bobroknya kondisi keuangan GIAA bukan semata karena pandemi ataupun melempemnya bisnis aviasi, tapi juga karena warisan sistem berikut tata kelola perusahaan yang amburadul sejak dulu.

“Kami Serikat Bersama Garuda Indonesia, lebih memilih mengusulkan opsi penyelamatan flag carrier sebagai aset bangsa dan semangat merah putih,” kata Koordinator Sekber Garuda Indonesia Tomy Tampatty, seperti diwartakan Kontan.

Absennya Dukungan Regulasi Negara

Perkataan Tomy yang menyinggung status Garuda sebagai flag carrier, alias maskapai nasional menjadi relevan. Pasalnya, seiring berjalannya waktu komitmen dukungan terhadap GIAA memang tampak terus memudar.

Lazimnya, sebuah flag carrier akan mendapat dukungan penuh dari pemerintah negara untuk mendapat jatah sekurangnya 60 persen alokasi penerbangan untuk rute domestik, rute tujuan strategis atau golden route serta rute waktu strategis atau golden time.

Hal semacam tersebut telah diterapkan oleh maskapai-maskapai negara lain seperti Qatar Airways, Sinngapore Airways hingga ANA All Nippon Airways dan terbukti kinerja ketiga contoh tersebut cukup solid (di luar faktor pandemi).

Di sisi lain, di Indonesia dukungan serupa relatif kurang diberikan pemerintah. Belum ada regulasi khusus dan mengikat yang memberikan keistimewaan bagi Garuda. Dan, imbasnya bisa ditebak.

Per hari ini saja, menurut data Masyarakat Transportasi Indonesia (MTI), pangsa pasar GIAA dalam penerbangan domestik tertinggal dari maskapai swasta Lion Air Group.

Tahun lalu sebagai contoh, maskapai-maskapai Lion Air Group mampu mengangkut 21,48 juta alias 60,6 persen penumpang pesawat di Indonesia. Di sisi lain, Grup Garuda yang mengandalkan GIAA dan Citilink hanya mampu mengangkut 10,04 juta penumpang alias 28,3 persen. Angka ini justru menurun dibandingkan rapor 2019, ketika Grup Garuda mampu mengangkut 34,5 persen penumpang pesawat tahunan.

Gagalnya Garuda menjadi layanan flight carrier yang berhasil mengakomodir masyarakat dari segi tarif disinyalir menjadi penyebabnya.

“Saya kira sampai tahun ke berapapun kalau dari sisi pangsa pasar, Lion Air akan tetap memegang posisi sebagai market leader untuk pangsa pasar terlepas dari apakah ada pandemi atau tidak,” tutur Ketua I MTI Suharto Abdul Majid seperti diwartakan Bisnis.

Dugaan Kongkalikong dengan Lessor

Problem lain yang ditengarai mendorong tersendatnya kinerja GIAA, yang berujung mangkraknya utang, adalah adanya dugaan konspirasi “orang dalam” di lingkaran perusahaan dengan lessor atau perusahaan jasa penyewaan armada pesawat.

Perkara “lessor nakal” yang sudah jadi rahasia umum ini bukan saja pernah disinggung oleh pengamat ataupun Serikat Bersama, tapi juga oleh Kementerian BUMN sendiri.

Menteri BUMN Erick Thohir meyakini bahwa dalam negosiasi dengan lessor selama ini manajemen Garuda sering tidak profesional dalam menawar harga. Perusahaan cenderung tidak bersikap kritis ketika ada lessor yang mematok tarif terlampau mahal.

Erick, secara pedas, juga sempat bilang bahwa dia mencurigai ada tendensi koruptif. Eks Presiden Inter Milan tersebut sempat menjanjikan bakal mengusut tegas jika kelak terbukti ada main mata antara pihak manajemen Garuda dengan lessor.

“Ini yang pasti kita bakal standstill, bahkan negosiasi keras dengan mereka,” kata Erick, dikutip dari Antara.

Makin miris lagi karena tahun lalu, permasalahan biaya sewa pesawat yang kemahalan sempat bikin GIAA gagal menepati pembayaran. Ujungnya, perisitiwa gagal bayar lessor ini sempat membuat sejumlah armada diembargo untuk larang terbang. Dampak larangan ini, pada ujungnya, juga membuat potensi pemasukan perseroan turun.

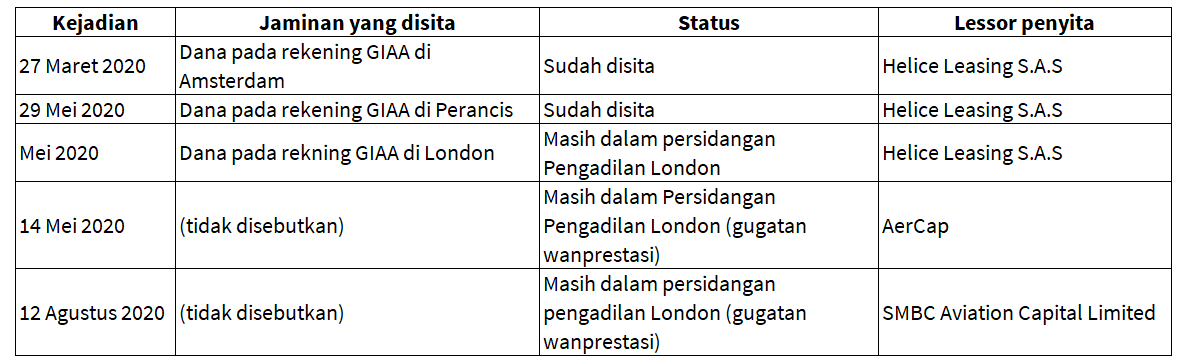

Permasalahan sewa pesawat yang tak terbayar ini juga sempat bikin GIAA kehilangan aset yang dipakai sebagai jaminan sewa.

Aset Jaminan Sewa GIAA yang Ludes Terancam Ludes karena Perjanjian Lessor pada 2020

Sebagai informasi, mengacu laporan keuangan terakhir, khusus untuk kebutuhan armada pesawat Garuda Indonesia setidaknya memiliki 36 lessor aktif.

Jumlah tersebut, sebagaimana disebutkan perusahaan dalam keterbukaan informasi tebrarunya, sedang berusahaa disusun ulang.

“Tentunya hal ini dilakukan dengan mempertimbangkan kebutuhan armada sesuai demand layanan penerbangan pada era kenormalan baru,” papar manajemen.

Nuansa Politis

Buruknya tata kelola lessor dan lemahnya kemampuan perusahaan menggaet pangsa pasar semakin diperparah dengan rentetan permasalahn politis yang selama ini kerap menjerat GIAA.

Di tengah kinerja terseok-seok dan stagnansi dalam beberapa tahun terakhir, tak sedikit yang meyakini bahwa rapor GIAA kian amburadul seiring dipolitisasinya BUMN tersebut. Dugaan politisasi GIAA, terutama, makin santer terdengar seiring kasus manipulasi laporan keuangan yang menjerat perusahaan pada 2018 lalu.

Kasus tersebut pertama terbongkar ketika dua komisaris GIAA kala itu, Chairul Tanjung dan Dony Oskaria menolak menandatangani laporan buku tahunan Garuda 2018. Chairul dan Dony kemudian berkeras meminta laporan dicek ulang karena menulai angka-angka yang muncul di dalamnya janggal.

Sebagai informasi, dalam laporan janggal tersebut perusahaan mengklaim kinerja akhir tahun mereka pada 2018 menghasilkan laba US$809,85 ribu. Angka ini berbalik tajam dari kinerja 2017, ketika perseroan merugi US$216,5 juta.

Pengembangan penyelidikan kemudian menemukan bahwa Kantor Akuntan Publik (KAP) Tanubrata Sutanto Fahmi Bambang & Rekan, selaku auditor laporan keuangan GIAA, melakukan manipulasi data dengan cara memasukkan piutang dari sebuah perusahaan bernama PT Mahaata Aero Teknologi ke dalam pos pendapatan. Pencatatan semacam ini menyalahi aturan sebagaimana disepakati dalam PSAK 23.

Kasus pada akhirnya memang rampung, dan berujung vonis denda terhadap GIAA dan KAP Taunbrata. Yang kemudian menuai polemik ialah fakta bahwa kasus ini baru diproses tepat 7 hari setelah pemungutan suara Pilpres 2019 rampung.

Kinerja GIAA memang kerap jadi santapan empuk para petarung Pilpres. Pada Pemilu 2014 misal, eks petahana Susilo Bambang Yudhoyono mendapat hantaman kanan kiri dari kritikus karena pada tahun sebelumnya, yakni 2013, GIAA merugi besar.

Kondisi serupa, diduga oleh sejumlah pengamat dan ekonom, berusaha dihindari oleh Presiden Joko Widodo yang saat itu berstatus petahana.

Tentu saja, pandangan semacam itu hingga kini masih sulit dibuktikan dan hanya sebatas dugaan. Namun, jika di masa yang akan datang polemik-polemik politis semacam ini masih menghantui GIAA, mimpi untuk menjadikan maskapai tersebut sebagai perusahaan yang lebih sehat agaknya masih akan sukar terwujud.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!