Lebih Dalam Mencerna Saham BJTM Pilihan Kaesang

[Waktu baca: 11 menit]

Kaesang Pangarep kembali memberikan referensi saham melalui akun sosial media miliknya. Kali ini, giliran saham PT Bank Pembangunan Daerah Jawa Timur Tbk. atau Bank Jatim yang menjadi sorotan putra bungsu Presiden Joko Widodo ini.

Menariknya, kali ini Kaesang tidak saja asal menyampaikan pilihan saham yang menurutnya menarik, tetapi juga memberikan alasan pendukungnya, yakni ulasan fundamental singkat saham emiten berkode BJTM itu.

Referensi itu diberikan Kaesang melalui akun twitter-nya, @kaesangp, pada Kamis (14 Januari 2021) sejak pukul 17.57 WIB.

“Valuasi murah, PE Ratio hanya 7,5x dengan ROE 13% #SangMology,” demikian Kaesang mengawali tweet pertamanya sembari memberikan gambar yang berisi cuplikan beberapa rasio valuasi saham BJTM. Salah satu rasio yang muncul yakni price to book value (PBV) sebesar 1,14 kali.

Kaesang melanjutkan bahwa ditambah lagi dengan besarnya dividen yang dibagikan BJTM tiap tahun, perusahaan tersebut layak dihargai dengan PE ratio lebih dari 10 kali atau PBV minimal 1,5 kali. Dengan valuasi seperti itu, seharusnya harga saham BJTM minimal Rp1.000.

Adapun, saham BJTM pada perdagangan hari Kamis (14 Januari 2021) melonjak cukup tinggi, yakni 19,01% dalam sehari ke level Rp845 per saham. Pada awal perdagangan hari ini, Jumat (15 Januari 2021), saham BJTM kembali melejit dan sempat menyentuh level Rp960, atau naik 13,6%, sebelum akhirnya mulai turun kembali.

Selain mengomentari valuasinya, Kaesang juga menyoroti kinerja keuangan BJTM yang cukup positif tahun lalu, meskipun bank ini tidak luput dari dampak pandemi. Selain itu, bank ini beroperasi di Jawa Timur, provinsi dengan tingkat PDB regional terbesar kedua di Indonesia setelah DKI Jakarta.

Bank ini juga menerima penempatan dana negara dalam rangka program Pemulihan Ekonomi Nasional senilai Rp2 triliun dan berhasil menyalurkan kredit dari dana tersebut hingga lebih dari targetnya yang senilai Rp4 triliun.

Di akhir referensinya, Kaesang mengingatkan pengikutnya di twitter bahwa apa yang disampaikannya itu hanya bersifat referensi dan sebagai bahan pertimbangan, bukannya perintah untuk jual atau beli saham itu.

Dirinya menyarankan pengikutnya untuk melakukan analisis terlebih dahulu sebelum mengambil keputusan jual atau beli saham tersebut.

“Kalo kamu untung/rugi ya ditanggung masing-masing. Pokoknya tanggung jawab sendiri #SangMology,” tutupnya.

Kaesang mengunggah tweet-nya dengan beberapa cuplikan materi dari paparan publik BJTM pada akhir 2020 lalu. Dalam paparan publik tersebut, BJTM memang menampilkan kinerja keuangan terkininya, tidak saja per September 2020, tetapi bahkan hingga per November 2020.

Mari kita analisis lebih dalam isi BJTM untuk dapat menilai seberapa menarik saham perusahaan ini.

Kinerja Keuangan Melampaui Kinerja Industri Perbankan Umum

Dalam materi paparan publiknya, BJTM menampilkan laporan keuangannya per November 2020. Hasilnya, secara umum kinerja keuangan BJTM memang cukup cemerlang. Perseroan seperti tidak begitu terdampak oleh pandemi.

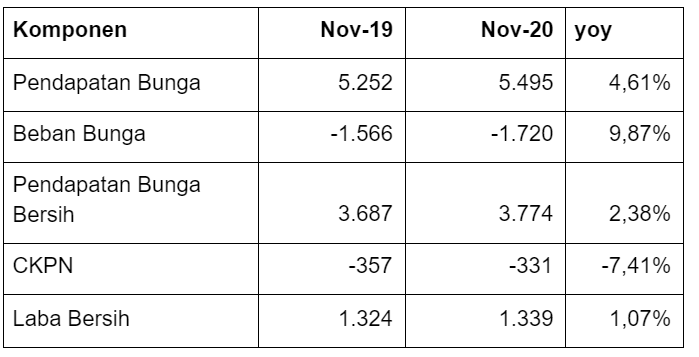

Berikut ini kinerja keuangan perusahaan (dalam Rp miliar):

Dari data tersebut, tampak aset BJTM dapat tumbuh cukup tinggi, mencapai 15,01% yoy. Hal yang menarik, BJTM mampu tetap membukukan kenaikan kredit sebesar 7,29% yoy hingga November 2020. Hal ini mengesankan, sebab rata-rata kredit bank umum berdasarkan data OJK per November 2020 justru turun, yakni -1,39% yoy.

BJTM membukukan kenaikan kredit pada tiap segmennya, baik komersial, usaha mikro, kecil, dan menengah (UMKM), maupun konsumer. Kredit UMKM bahkan tumbuh dua digit.

Sementara itu, penghimpunan dana masyarakat atau dana pihak ketiga (DPK) juga melesat 17,92% yoy, lebih unggul dibandingkan rata-rata industri bank umum yang hanya tumbuh 11,55% yoy.

Dari data ini, memang terlihat bahwa BJTM adalah salah satu bank daerah yang mampu bertahan dengan sangat baik selama pandemi.

Dengan capaian kredit yang unggul itu, tentu kinerja laba BJTM pun dapat tetap dijaga. Berikut ini laporan kinerja laba BJTM (dalam Rp miliar):

BJTM masih mampu membukukan laba di atas Rp1 triliun, meskipun kali ini hanya tumbuh tipis 1,07% yoy. Namun, kinerja ini jauh lebih unggul ketimbang capaian rata-rata industri perbankan nasional.

Berdasarkan data OJK, per Oktober 2020, total laba setelah pajak industri bank umum mencapai Rp92,64 triliun. Nilai ini anjlok -29,2% dibandingkan capaian Oktober 2019 yang sebesar Rp130,77 triliun. Sayangnya, OJK belum menerbitkan data per November 2020.

Hanya saja, nilai cadangan kerugian penurunan nilai (CKPN) BJTM justru menurun, padahal umumnya bank-bank lain menaikkan CKPN-nya sangat tinggi tahun lalu akibat kewajiban implementasi PSAK 71. Seiring besarnya restrukturisasi dan kenaikan rasio kredit bermasalah, umumnya CKPN bank-bank cenderung meningkat.

Penurunan CKPN ini akan berdampak pada coverage rasio atau rasio cadangan kerugian berbanding nilai kredit bermasalah (NPL). Sebelum sampai ke sana, mari kita bahas dulu rasio-rasio keuangan umum BJTM. Berikut ini datanya:

Data ini secara umum menunjukkan bahwa bisnis perbankan yang dijalankan BJTM masih dalam kondisi sehat. Rasio keuangan BJTM ini pun secara umum masih lebih baik dari industri, kendati tercatat sedikit melemah.

ROA dan ROE serta NIM yang turun menunjukkan kemampuan bank ini untuk menghasilkan keuntungan sedikit melemah sepanjang 2020, yang mana hal itu wajar akibat pandemi. Namun, sudah terlihat dalam tabel sebelumnya bahwa kinerja laba BJTM masih jauh di atas capaian industri.

LDR yang menurun mencerminkan longgarnya likuiditas BJTM. Artinya, dana yang dihimpun BJTM lebih banyak ketimbang yang disalurkan sebagai kredit. Meski kondisi likuiditas yang longgar secara umum dinilai positif, tetapi jika terlalu longgar juga berarti BJTM kurang efektif menyalurkan kredit, sebab dana mengendap justru terlalu banyak.

BOPO yang masih 70,58% menunjukkan bank ini cukup efektif dalam menjalankan bisnisnya, sehingga beban operasionalnya hanya memangkas 70,58% dari capaian pendapatannya. Sementara itu, COF yang relatif stabil dan cenderung turun juga menunjukkan beban dana yang relatif terkendali.

CASA yang lebih dari 50% artinya bank ini memiliki lebih banyak dana murah, yakni tabungan dan giro, ketimbang dana mahal yakni deposito. Dengan demikian, beban keuangannya pun lebih ringan.

Sementara itu, NPL gross dan net yang meningkat menunjukkan naiknya tingkat kredit bermasalah di bank ini akibat kesulitan dari nasabahnya untuk mengembalikan pinjaman mereka. Namun, selagi masih di bawah 5%, kondisi NPL ini relatif masih akan mampu tertangani dengan baik.

Lagi pula, perseroan memiliki CAR yang cukup tinggi, yakni 21,58%, yang cukup untuk menjadi bantalan dalam meredam risiko bisnisnya.

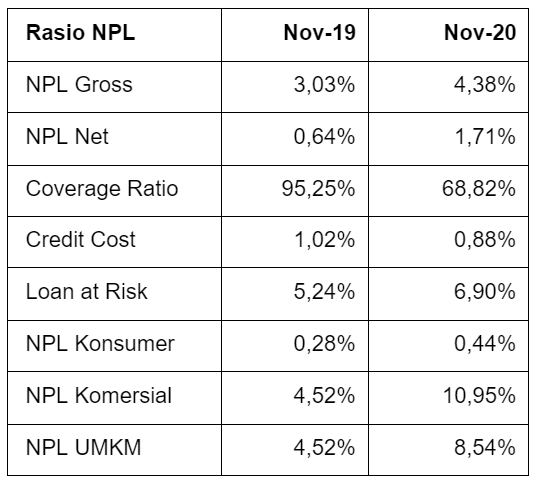

Hanya saja, ada beberapa catatan yang perlu diwaspadai terkait NPL BJTM ini. Berikut ini beberapa rasio rinci terkait NPL perusahaan:

Jika diperinci lebih dalam, tampak bahwa BJTM memiliki NPL yang besar pada segmen komersial dan UMKM, tetapi segmen konsumer yang menjadi segmen utama BJTM NPL-nya masih sangat rendah. Hal inilah yang menjadikan NPL perseroan secara umum masih di bawah 5%.

Sementara itu, rasio cadangan kerugian terhadap nilai NPL BJTM atau coverage ratio relatif masih sangat rendah, yakni hanya 68,82%. Padahal, beberapa bank sudah melakukan pencadangan yang besar sepanjang 2020 lalu mengikuti PSAK 71, sehingga coverage ratio bahkan menyentuh 200%.

Coverage ratio yang rendah ini bukanlah kondisi yang ideal bagi bisnis bank. Hal ini akan menjadi sangat berisiko jika sewaktu-waktu NPL bank terus membengkak.

Jika melihat data sebelumnya, tampak bahwa BJTM tidak menaikkan CKPN, padahal rasio NPL-nya meningkat. Wajar saja jika labanya akhirnya tetap bisa tumbuh positif, sebab perseroan tidak banyak menyisihkan labanya untuk kepentingan pencadangan, padahal kebanyakan bank lain, terutama bank-bank besar, cukup aktif menyisihkan labanya untuk pencadangan sepanjang 2020 lalu.

Di sisi lain, tampaknya efek pandemi cukup berat juga mempengaruhi rasio kredit bermasalah di BJTM. Pada akhir 2019, NPL gross BJTM berhasil ditekan hingga tinggal 2,77%, terendah dalam beberapa tahun terakhir. Dalam kondisi ini, CKPN yang tidak bertumbuh justru menimbulkan tanda tanya bagi BJTM.

Riwayat Kinerja Stabil

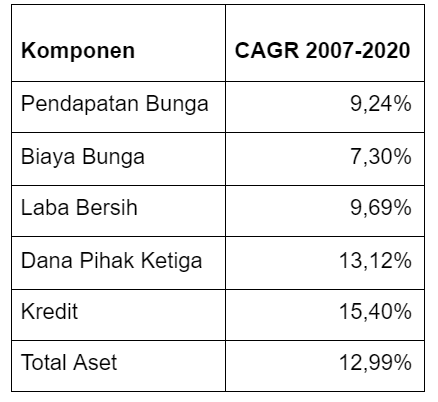

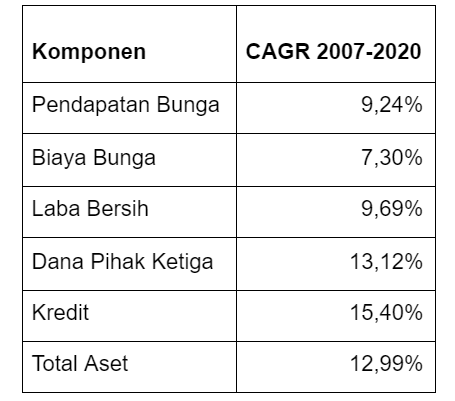

Kinerja unggul Bank Jatim tidak saja baru terjadi tahun lalu, tetapi sudah relatif stabil dalam beberapa tahun terakhir. Berikut ini rata-rata pertumbuhan tahunan (compound annual growth rate/ CAGR) sejumlah komponen kinerja BJTM periode 2007 hingga 2020:

Tingkat pertumbuhan yang tinggi ini mencerminkan solidnya bisnis BJTM. Lagi pula, kemampuan perusahaan untuk dapat tetap bertahan selama pandemi cukup membuktikan kuatnya strategi bisnis bank daerah ini.

Dividen Rutin untuk Pemegang Saham

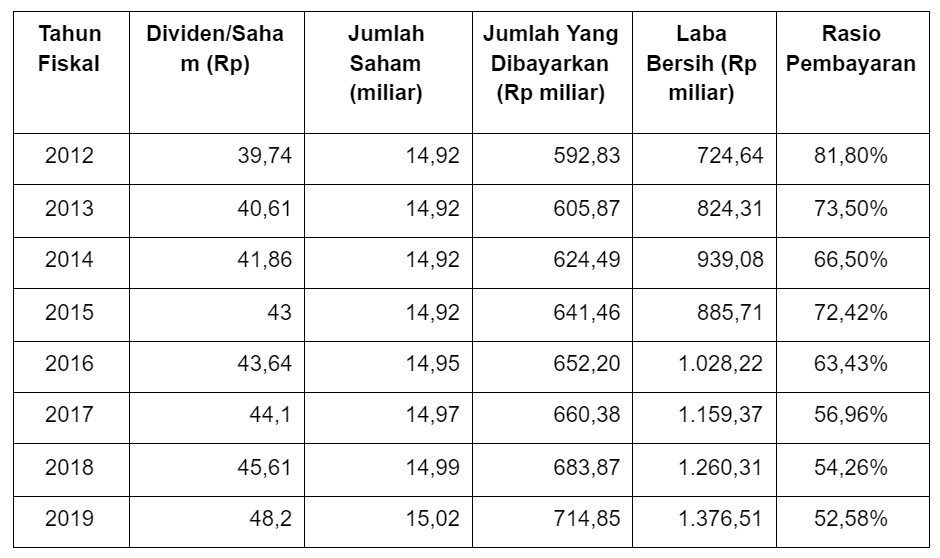

Salah satu daya tarik lain saham ini yang disoroti Kaesang adalah besarnya dividen yang dibagikan BJTM tiap tahun. Hal tersebut memang benar. Berikut ini perkembangan pembayaran dividen BJTM dalam beberapa tahun terakhir sejak IPO pada 2012 lalu :

BJTM konsisten terus membayarkan dividen kepada pemegang sahamnya tiap tahun dengan nilai yang terus meningkat, seiring dengan capaian labanya yang juga terus meningkat. Meskipun rasio pembayaran dividen cenderung makin turun, nilai dividen per saham justru terus meningkat.

Nah, dalam paparan publiknya akhir 2020 lalu, manajemen BJTM mengatakan bahwa perusahaan akan tetap berkomitmen untuk membagikan dividen kepada pemegang sahamnya. Perusahaan akan mempertahankan rasio pembayaran dividen di atas 50%, setidaknya tetap di 52%.

Adanya pembayaran dividen rutin menjadi nilai tambah bagi suatu emiten, sebab tidak banyak emiten yang mampu secara konsisten terus membayarkan dividen kepada pemegang sahamnya. Hal ini menjadikan saham BJTM cocok untuk investor jangka panjang yang ingin menikmati pendapatan rutin dari dividen tiap tahun, tanpa perlu menjual kepemilikan sahamnya.

Prospek Bisnis BJTM

Seperti yang disampaikan Kaesang, posisi Jawa Timur sebagai provinsi dengan tingkat PDB regional terbesar kedua di Indonesia menjanjikan peluang yang besar bagi bisnis BJTM.

Bank Jatim adalah bank pembangunan daerah yang bisnisnya berfokus hanya di satu provinsi tertentu dan untuk kepentingan provinsi tersebut. Tingginya PDB suatu provinsi tentu besar pengaruhnya bagi bisnis bank daerahnya.

Pulau Jawa berkontribusi terhadap 58,88% dari total PDB nasional per September 2020, sedangkan Jawa Timur menjadi penyumbang kedua terbesar PDB di Pulau Jawa. Berikut ini komposisi provinsi penyumbang PDB regional terbesar di Pulau Jawa:

Tahun lalu, BJTM juga menjadi salah satu penerima dana PEN negara senilai Rp2 triliun. Bantuan dana murah ini dapat dimanfaatkan secara efektif oleh BJTM, sehingga bisa menyalurkan kredit hingga Rp5,62 triliun. Capaian ini justru lebih tinggi dari target semula Rp4 triliun.

BJTM tampaknya sangat serius dalam pengembangan bisnisnya dan berambisi menjadi BPD nomor satu di Indonesia. Hal tersebut sudah menjadi visi bank ini. Dengan tingginya potensi kredit konsumsi dari aparatur sipil negara (ASN), serta kredit komersial dan UMKM dari pelaku usaha di Jawa Timur, mimpi itu tampaknya tidak mustahil terwujud, apalagi jika melihat pertumbuhan konsisten bisnis BJTM beberapa tahun terakhir.

BJTM juga tengah fokus mengembangkan ekosistem perbankan digital mereka. Saat ini, sudah ada beberapa aplikasi perbankan digital Bank Jatim yang tersedia di Play Store atau App Store. Beberapa aplikasi itu yakni Bank Jatim Mobile, SMS Banking Bank Jatim, Jatim E-KMG, Bank Jatim Lelang, Jatim Kilat, dan Jatimcode QRIS Merchant.

BJTM sudah memiliki peta jalan transformasi digital 2020-2024 yang mencakup sistem keamanan IT, peningkatan sistem core banking, peningkatan perbankan digital, digitalisasi proses bisnis, kemitraan strategis, dan analisis big data.

Transformasi bisnis inti perbankan BJTM menuju digital antara lain melalui peningkatan pengalaman pengguna secara digital, kolaborasi dengan pelaku bisnis fintech, dan pengembangan inovasi serta optimasi proses bisnis.

Digitalisasi adalah masa depan perbankan. Dengan persiapan yang matang menuju penguatan sistem perbankan digital, BJTM akan mampu memanfaatkan peluang bisnis digital yang lebih besar di masa mendatang. Hal ini tentu akan membuka ruang bagi pertumbuhan kinerja BJTM yang lebih besar di masa depan.

Bagaimana dengan Saham BJTM?

Setelah mengulas kondisi bisnisnya, lantas bagaimana dengan sahamnya? Meskipun kondisi bisnis suatu emiten bagus, tetapi jika valuasi sahamnya sudah terlampau tinggi, tentu juga akan menjadi kurang menarik.

Kaesang menyebutkan bahwa PER dan PBV BJTM saat ini masih tergolong sangat rendah. Dengan kata lain, saham BJTM kini sedang terdiskon.

Berdasarkan data RTI, PER dan PBV BJTM per Jumat (15 Januari 2020) ada di level 9,58 kali dan 1,46 kali. Secara umum, level PER dan PBV ini memang tergolong sangat rendah. Sebagai pembanding, saham PT Bank Central Asia Tbk. (BBCA) PER dan PBV-nya ada di level 31,96 kali dan 4,77 kali.

Sementara itu, PER dan PBV saham PT Bank Rakyat Indonesia (Persero) Tbk. ada di level 30,15 kali dan 2,95 kali.

Hanya saja, hal yang menarik, RTI mencatat cash flow atau arus kas BJTM justru dalam kondisi negatif, yakni –Rp2,47 triliun. Hal ini tentu bukanlah kondisi yang ideal bagi bisnis bank.

Adapun, berdasarkan laporan keuangan per September 2020, BJTM melaporkan posisi kas di level Rp1,54 triliun, anjlok 43,44% dibandingkan dengan posisi akhir tahun 2019 yang masih sebesar Rp2,73 triliun.

Tampaknya, hal ini berhubungan erat dengan kenaikan rasio NPL serta tingkat restrukturisasi kredit perusahaan. Ruang kas yang sempit ini juga kemungkinan yang menyulitkan BJTM melakukan peningkatan pencadangan atau CKPN, sehingga coverage ratio justru menurun.

Hal ini bisa menjadi merupakan faktor yang turut menahan laju pergerakan saham BJTM. Meskipun demikian, jika menilik kinerja keuangannya secara umum serta prospek bisnisnya yang masih menjanjikan, tampaknya referensi Kaesang kali ini terhadap saham BJTM layak diperhatikan.

Date: